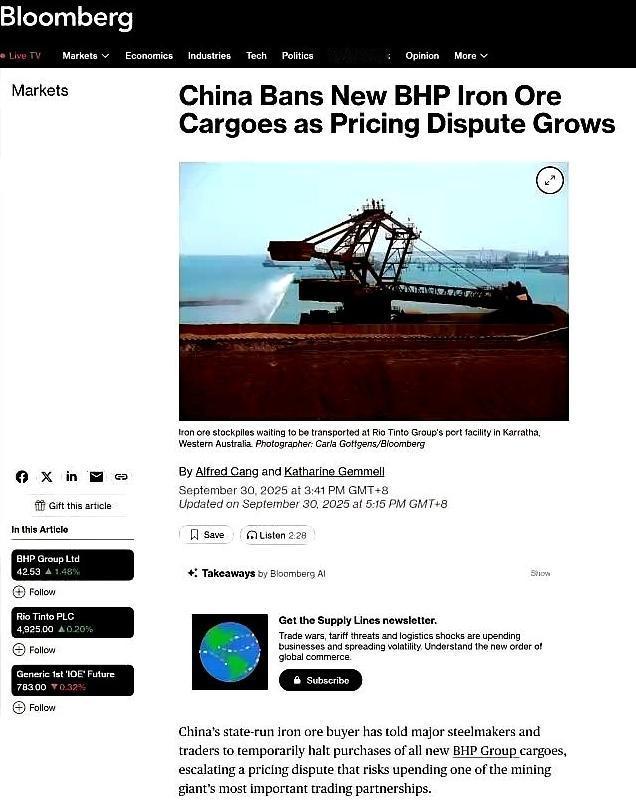

原以为必和必拓会多坚持几天,没想到这么快就怂了。 一开始大家还以为,作为矿山巨头,必和必拓就算要松口,也得再硬撑几天,没成想它这么快就“怂”了,点头答应了条件。 说实在的,别以为这只是铁矿石谈判桌上的一场拉锯,其实背后真正的门道,是中国在全球铁矿石产业链上逐渐实现“换位”的大动作。 大家怎么看,一起评论区唠唠! 说起来,事情的起点很直接——指令落地,中国矿产资源集团统一发话:所有以美元计价的必和必拓铁矿石合同一律暂停,哪怕已经在运输途中的货物也不例外。 紧接着,港口执行层面动真格,青岛、天津等港口直接明确“不符即不收”。 这一刀切的做法,让必和必拓几乎连缓冲的时间都没有,股价随即在澳交所暴跌,铁矿石期货盘面也同步下挫,市场第一时间给出了回应:这次中国是认真的。 之所以能这么硬气,是因为底层格局早就变了。 过去,中国是世界上最大的铁矿石买家,却几乎没有任何话语权,每年进口超过12亿吨,占全球海运量七成以上,可价格却由普氏指数说了算,矿商想涨就涨。 更要命的是,采购端一盘散沙,几十家钢厂各自为战,想压价没底气,想团结没组织,最后只能任人宰割,美元结算带来的汇率波动更是雪上加霜,买一吨亏一吨。 转折出现在2022年,中国矿产资源集团成立,把全国七成以上钢厂的采购权都集中起来,以前是一百个声音,现在是一张嘴说话。 必和必拓这次之所以被打个措手不及,就是因为对方没料到“超级买家”会出手这么狠,连在途船货都敢叫停,要知道,中国市场占它铁矿出口的80%,没了中国,手里那堆矿石只能烂在码头。 当然,敢这么硬碰硬,不是空喊口号,而是有底牌在手,过去中国对澳洲矿依赖度太高,稍微闹腾一下就可能卡脖子,可现在供应格局重排,澳洲矿早已不是唯一。 巴西淡水河谷稳稳补位,2025年对华出口能到4亿吨,还签了5000万吨的长期协议,几内亚西芒杜项目11月发货,2026年产能就能突破1.2亿吨,铁品位比必和必拓更高。 俄罗斯的铁矿石出口增幅更是超过两成,近一半用人民币结算,甚至秘鲁、喀麦隆的新矿都在陆续投产,数据显示,2023年起中国非澳洲进口占比已过半,澳洲早就不是唯一选项。 内生补位同样给了中方底气,国内矿山扩产提效,河北、山西的无人开采矿山效率越来越高,虽然品位差点,但撑个场子没问题。 而废钢回收更是惊喜,2023年产出2.49亿吨,未来可能超过铁矿石本身,宝武钢铁的绿氢炼铁技术也在推进,钢厂的原料结构正在被悄然重塑,换句话说,就算必和必拓停供,中国也有一整套组合拳来对冲。 更关键的,是价格机制的换轨,过去铁矿石定价基本靠普氏指数一口价,中国只能被动跟随,现在,中方推动浮动定价,以季度甚至周为单位调整,完全锚定自己的人民币结算和国内期货市场。 海南的人民币计价铁矿石期货已经成了钢厂的定价参考,力拓、FMG这些澳企都早早跟进人民币结算,唯独必和必拓想靠旧规则硬撑,结果被一刀切掉。 这背后是规则执行力的显著提升,合同条款直接和港口验收挂钩,不合规就停收,谁要是违反规定就失去市场份额,必和必拓这次吃瘪,就是新机制的第一个“试验案例”。 连锁反应立刻扩散,澳大利亚财政承压,GDP预估减少1.2个百分点,西澳矿区货堆成山,几十万相关岗位岌岌可危。 政府口径也开始转向“求稳”,连总理和国库部长都公开释放缓和信号,而必和必拓本身现金流紧张、库存积压、装船节奏全乱套,更是雪上加霜,与此同时,巴西、俄罗斯等竞争者趁势补位,全球份额重新洗牌。 说到底,这次并非一场突发的商业摩擦,而是一个长期工程的阶段性胜利,价格权和结算权的“双轮驱动”,让中国从被动大买家,逐步走向规则塑造者。 这是去美元化的结构性突破口,也是产业链金融和实体采购同频共振的结果。 如果把这场谈判看成一盘棋,那么必和必拓的快速转变只是一个节点,真正的底层逻辑是三点:集中采购带来议价能力,来源多元化解决了依赖风险,金融工具完善支撑了定价与结算,三点齐全,主动权自然就在手里。 说白了,中国不再是那个任人宰割的“被动买家”,而是在铁矿石这个大宗商品里,逐渐扛起了“规则制定者”的角色,必和必拓不是一个公司的问题,而是一个时代的信号,主动权,不是宣示出来的,而是一点一滴博弈积累出来的。 对此,大家有什么想说的呢?欢迎在评论区踊跃留言!麻烦看官老爷们阅读后点赞关注,谢谢! (个人观点,理性观看)