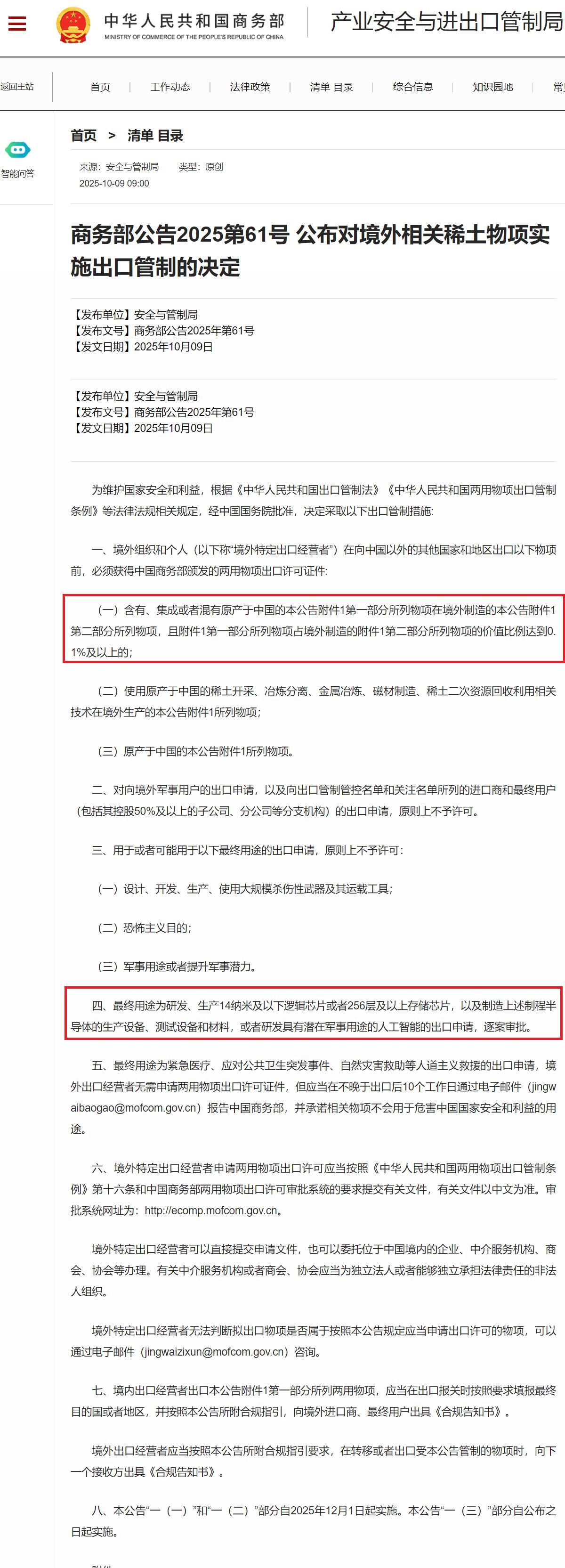

稀土“绕地球一圈”卡壳了!美国最大稀土生产商MP Materials宣布:以后不再向中国出口稀土精矿,特别是钕和镨——这可是永磁体生产的核心材料,电动车、风电、军工统统离不开。美方这一刀砍下去,全球稀土产业链又添新变数。可细算下来,这事到底谁才是被“卡脖子”的那个? 说起稀土这玩意儿,很多人觉得它高大上,其实就是一堆地壳里的金属元素,关键在于怎么用。钕和镨这两种,专攻永磁体领域,电动车电机转得快不快、风力发电机叶片转得稳不稳、军工装备的导弹和雷达准不准,全靠它们撑腰。全球需求量年年涨,电动化和国防化趋势下,这俩元素缺一不可。美国作为老大哥,总想在供应链上多点话语权,结果今年闹出这么一出,MP Materials直接喊停对华出口,表面看是美方主动出击,细抠起来,账本上谁吃亏还真不好说。 MP Materials是美国头号稀土玩家,手握Mountain Pass矿场,这是西半球唯一大规模稀土矿,产量占全球15%左右。公司2025年4月17日放话,说因为中国报复性关税飙到125%,继续出口精矿不划算,从那天起全线叫停,特别是钕镨这些高价值货。过去三年,他们的精矿喂饱了中国氧化物产量的7%到9%,这意味着啥?美国挖出来的原矿,本来就得打包运到中国加工提纯,高纯度产品再倒手卖回美国,形成一个绕地球的尴尬循环。中国赚加工费,美国付原料钱加成品价,等于白送一圈服务费。现在链条断了,美国矿企库存堆山,中国加工厂少点原料,全球价格直接水涨船高,到8月底钕氧化物价位就摸到两年峰值。 这不光是贸易摩擦的副产品,得看大背景。美国稀土产业早年牛气冲天,上世纪90年代前全球头把交椅,结果中国低成本扩张,一下子抢走85%的精炼产能。提炼稀土不是挖土那么简单,得用化学分离,废料处理还得防污染,中国在这块技术门槛和规模效应玩得溜,美国关矿好几年,重启成本高企。MP Materials复兴矿场靠的是私募股权和政府补贴,2020年上市后,国防部投了上亿刀建磁体厂,可加工环节还是卡壳。他们的精矿出口99.8%去中国,成品再进口,这链条一断,美国高科技和军工企业直接傻眼。电动车巨头像特斯拉,风电供应商通用电气,军工的洛克希德马丁,全得从中国拿货,短期库存够用,中长期得慌。 话说回来,美方这步棋走得有点赌气。宣布停运后,美国媒体炒作“自力更生”,股市上稀土股小跳一下,可实际影响有限。中国稀土产量稳坐全球头把,2024年27万吨,美国才4.5万吨,差距拉大。MP的决定更多是经济账,高关税让利润蒸发,不卖就不卖,库存先囤着等本土厂子跟上。公司CEO詹姆斯·利廷斯基公开说,这是加速本土供应链的信号,计划投4.58亿美元建分离厂,目标到2026年全链条自给。可现实呢?提炼技术门槛高,美国实验室忙活几年,产量还赶不上需求。专家分析,这停运等于美国自断臂膀,中国加工厂转头找澳洲或越南原料,影响不大,反倒让北京在谈判桌上多张牌。 再看谁被卡脖子。表面上美国喊疼,中国限制出口听起来狠,可数据说话。美国进口稀土成品80%靠中国,军工合同里F-35战机电机就得用中国磁体,供应链一抖,全盘皆输。中国呢?出口管制是老把戏,2010年就干过,日本服软了。这回2025年4月商务部公告61号,禁稀土提取分离技术出口,10月9日又加码,覆盖含0.1%稀土的产品,半导体和国防全中招。结果呢?美股稀土股集体拉升,MP Materials当天涨8%,USA Rare Earth飙15%,Energy Fuels上14%。为啥?市场赌美国政府加码投资,国防部已砸4.39亿刀在MP和锂业项目上,特朗普政府眼瞅着稀土成筹码。 这事儿本质上是中美博弈的缩影。美国想脱钩,建“朋友圈”供应链,拉澳洲Lynas和加拿大Neo合作,可进度慢吞吞。中国不慌,内循环稳,出口禁令更多是反制关税的回应。2025年上半年,美国加征稀土关税,中国回敬125%,双输局面下,谁脖子紧?美国军工和高科技企业急眼,库存撑半年,之后价格飞涨,电动车成本多10%,风电项目延期。中国的加工优势短期无解,全球需求转嫁到他们身上,赚的还是加工差价。长远看,美国本土产能爬坡,MP的德州磁体厂投产后,年产1万吨,够本土用一半,可重稀土如镝铽,中国垄断更死,美国还得求人。 全球产业链添变数不假,电动车销量2025年预计破2000万辆,风电装机超1亿千瓦,这些都得稀土磁体兜底。MP停运后,澳洲矿企股价跟着动,欧洲企业囤货,供应链从线性变网状,风险分散但成本上行。专家说,这波操作加速多元化,越南和缅甸项目上马,印度也掺和,可地质条件和环保标准拉后腿。谁卡谁?短期美国自找苦吃。

zw169988

几十年前稀土是美帝独霸,后来中国的便宜久了产业链丢失了,有技术重建产业链肯定需时间但高科技想跟上可不是几年