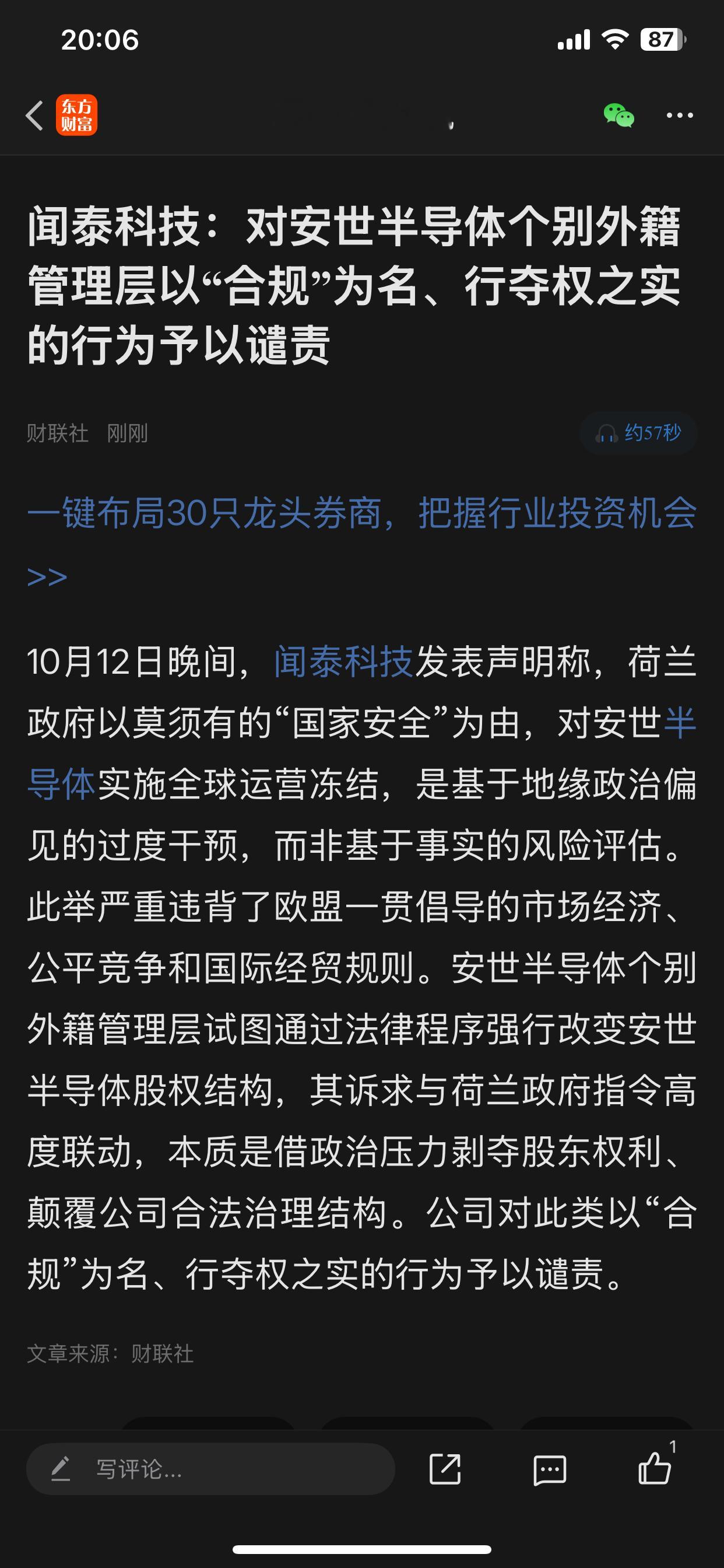

闻泰值不值得动用国家层面的资源去救? 2025年9月30日,荷兰政府发布部长令,冻结闻泰科技旗下安世半导体全球30个主体的资产,有效期为一年。 该消息对资本市场产生巨大的影响,因为安世半导体是闻泰科技唯一的利润来源。 有人提出应救助闻泰科技,理由是实体制造业发展不易,且安世半导体是全球第三大功率分立器件厂商,连续四年在中国市场排名第一。 但结合财报和行业数据,需明确救助对象是脚踏实地的制造商,还是依赖资本运作的产业链构想。 闻泰科技最初从事电子代工业务,技术水平略高于富士康,通过ODM业务实现年营收近800亿元。 但代工业务盈利状况不佳,2024年其产品集成业务毛利率仅2.73%,导致公司全年亏损28.33亿元。 收购安世半导体是闻泰科技试图扭转局面的举措。 2017年安世半导体独立运营时处于亏损状态,闻泰科技收购后负责配套业务,让安世半导体专注生产,将其毛利率提升至37.52%。 但此次转型也带来了高额成本:截至2025年一季度,闻泰科技商誉达214.98亿元,总负债357亿元,资产负债率超过50%。 同时,公司需支付6.93亿元高额利息。 而闻泰科技剥离亏损的集成业务后,2025年一季度净利润增长82%,但增长完全依赖安世半导体。 而安世半导体的高科技属性存在水分:其核心产品功率分立器件技术门槛中等偏低,国内企业衡所 华威已为其供应环氧塑封料,长电科技、华润微等企业的同类产品也已占据一定市场份额。 从救助必要性来看,荷兰冻结令虽影响安世半导体的决策效率,但并未中断其日常经营。 闻泰科技也表示,半导体业务每月可盈余2300万美元,现有现金能满足营运需求。 公司真正的风险并非经营崩溃,而是2019年340亿元收购安世半导体形成的商誉——若安世半导体业绩出现波动,这笔商誉可能面临大幅减值。 而反对救助的核心观点是,闻泰科技收购安世半导体更偏向失败的资本投机,不应由国家承担相关成本。 闻泰科技收购安世半导体时,主要考虑当时的半导体行业热度。 2018年前后,国内半导体企业收购活动频繁,安世半导体的欧美工厂及客户资源成为热门标的。 但此次收购忽略了两个关键因素:一是技术可替代性二是地缘政治风险。 更需警惕的是,闻泰科技以产业升级名义进行投机。 其花费340亿元收购亏损的安世半导体,却未同步提升自主研发能力,2024年研发投入占比不足5%,远低于行业平均水平。 这种购买技术而非自主研发技术的模式,与此前的代工业务本质一致,仅包装为半导体概念。 闻泰科技的困境,反映出中国产业升级的关键问题:国家资源应投向资产,还是自主研发能力。 国家资源的作用并非应急救火,而是培育自主创新能力。 若救助闻泰科技,可能让更多企业倾向于通过收购获取技术,忽视自主研发;若忽视踏实研发的中小企业,则会偏离产业政策的导向。 屏幕前的你觉得呢?欢迎大家前来评论!