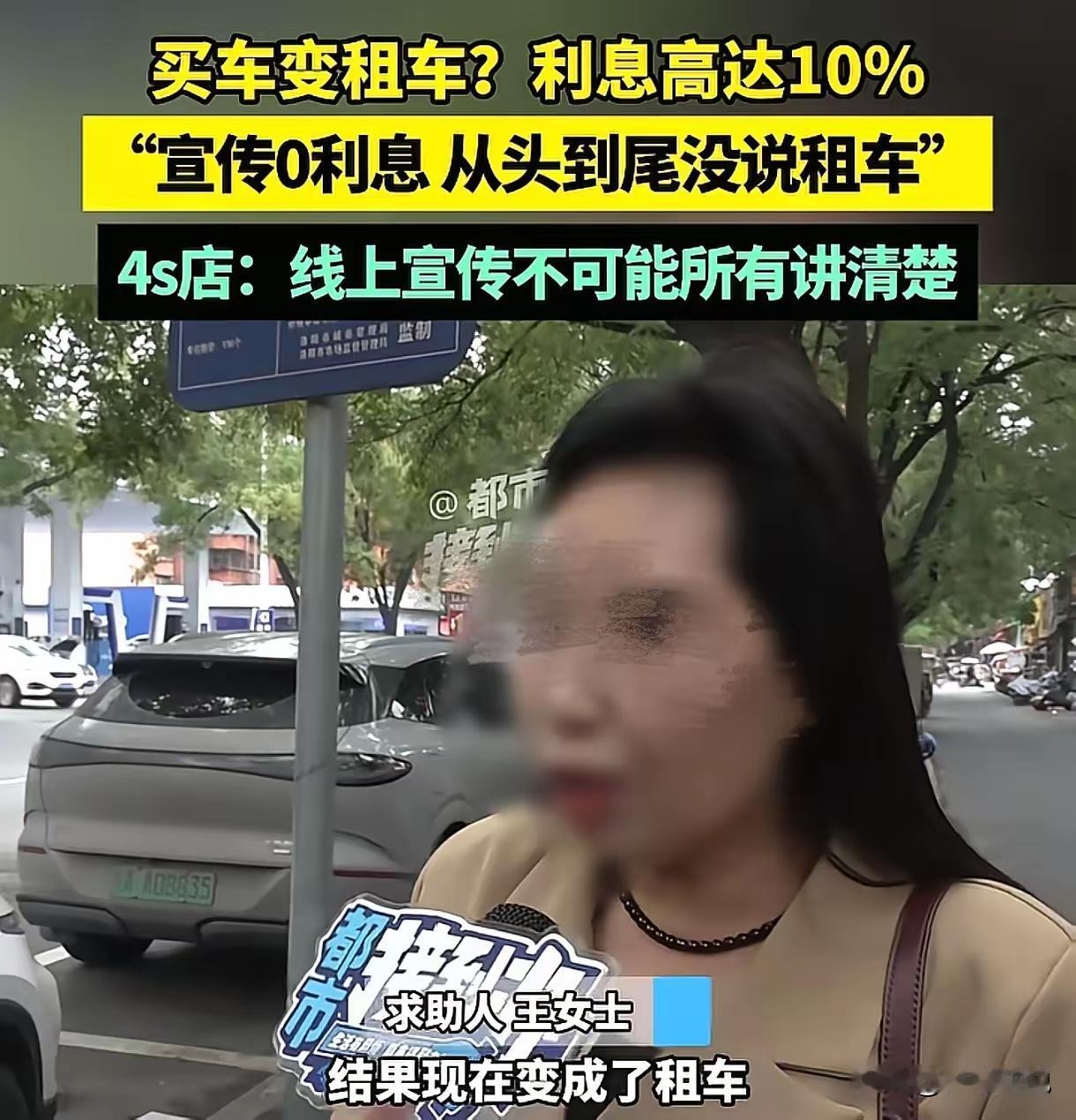

根据您提供的事件情况和相关法律法规,王女士作为消费者,具有明确的权益保障。主要法律依据和建议如下: 一、法律依据 《消费者权益保护法》第8条:消费者有权了解所购商品或接受服务的真实情况。经营者应当如实、全面告知商品或服务的真实信息。 《民法典》第148条:若一方以欺诈手段使对方在违背真实意思的情况下签订合同,受害方有权请求撤销合同。 相关金融法规:融资租赁合同具有特殊性质,通常在签订前应当充分告知客户车辆所有权归属、还款金额、利息、期限等关键信息。 二、王女士的权益分析 如果4S店及销售人员未明确告知王女士及其家人合同的性质为“融资租赁”而非“贷款”,在签字过程中存在误导行为。 在合同中标明内容的合同材料为“融资租赁付款确认函”、“抵押合同”、“售后回租合同”,此类合同性质不同于普通贷款,应当被明示。 该事件中,宣传五年“零息”、让顾客误以为是普通分期付款,实际上变为高额利息和所有权不能归属买家的融资租赁形式,已涉嫌虚假宣传和误导。 三、律师建议和应对措施 收集证据:保存所有宣传材料、广告牌、合同文件、沟通记录(包括微信或短信),并记录与4S店工作人员的交流内容。 主张权益: 要求4S店依法履行信息披露义务,撤销可能存在的欺诈行为所签合同。 依据《消费者权益保护法》和《民法典》,要求退还已支付的款项或变更为符合实际的购车方式。 在必要时,可向市场监管部门、消协举报“虚假宣传”、不公平交易行为。 若协商失败,可考虑: 向相关部门提起投诉,要求对虚假宣传进行核查。 通过法律途径追究责任,要求赔偿经济损失。 四、总结建议 王女士应明确自己和家人在签署合同时,未被告知合同为融资租赁,属于对合同实质内容的误导。 4S店应承担相应法律责任,若存在虚假宣传,则可能构成欺诈,应依法赔偿损失。 未来在购车或任何高额金融交易中,应详细阅读合同条款,必要时请专业律师协助审查。 如果王女士决定采取法律行动,建议尽快咨询专业律师,结合具体证据制定合理的法律策略。消费者维权 金融消费者权益