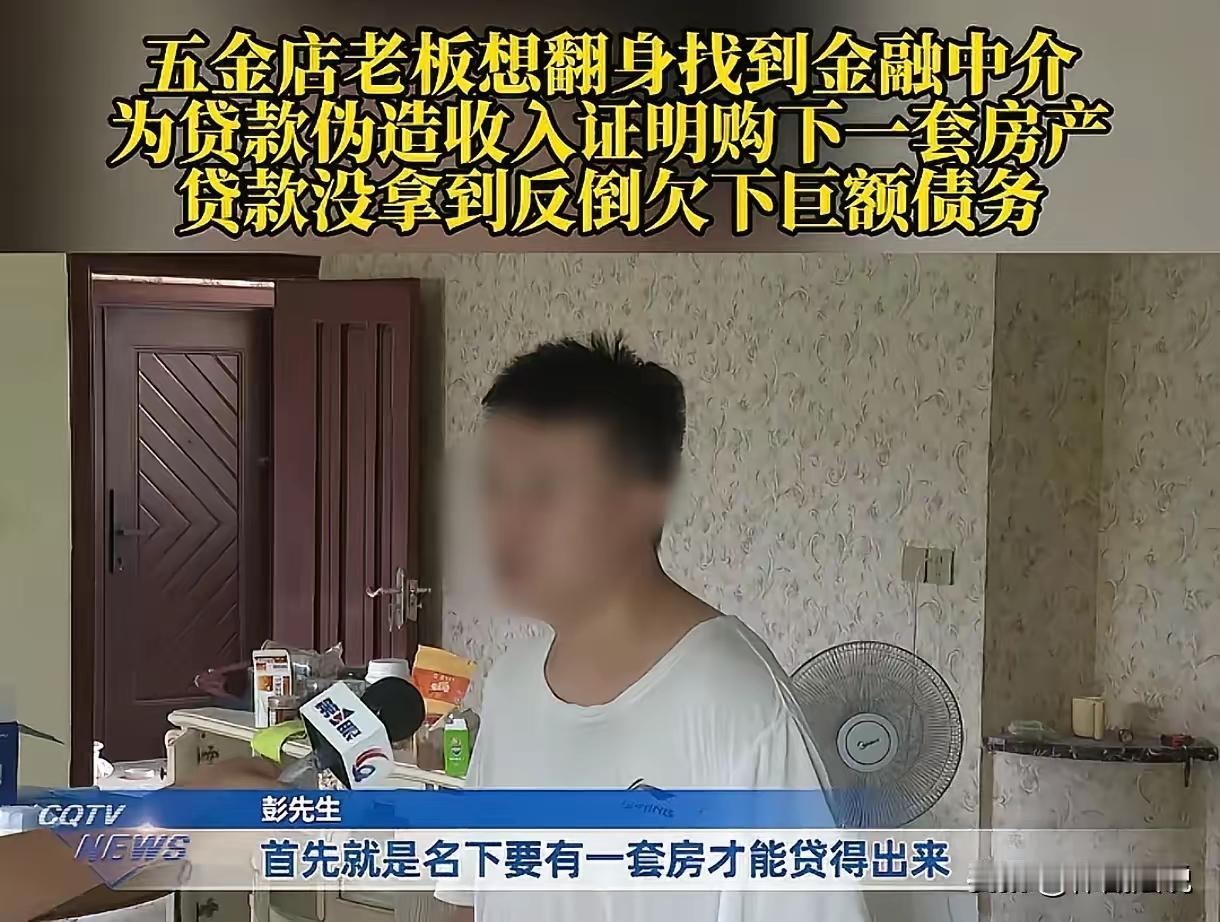

这起事件直观反映了金融借贷领域存在的严重风险与监管漏洞。男子与彭先生的经历都揭示了以下几个重要问题: 伪造资料与虚假申请:借款人在无真实收入或资产证明的情况下,利用伪造文件“包装”自己,企图骗取贷款。这明显违反银行及金融机构的风险控制和审查制度。 “高评高贷”行为:通过人为抬高房产评估价值,少则数十万,多则百万元贷款额超过房产实际价值,极大增加了金融风险,容易引发次贷危机的隐患。 贷款中的“房屋代持”与“合同陷阱”:房屋虽然名义上被彭先生所有,但实际上由中介或第三方持有,限制了借款人对房产的使用和处置权。这类“房屋代持”容易被不法分子利用实施诈骗。 银行风险控制的漏洞:部分银行在审核贷款资格时,可能存在审批流程不严、风险评估不到位,或者对借款人资质、资产和收入真实性验证不充分。 法律责任与风险:参与“包装”行为的个人和机构,可能涉嫌贷款诈骗罪,一旦被查实,将面临刑事追责。同时,借款人若明知虚假信息仍参与,可能触犯相关法律。 对公众的提醒如下: 不要轻信中介或第三方的“专业包装”,理性对待贷款申请和资产评估。 提供的资料必须真实有效,避免虚假信息,否则将面临法律风险。 贷款额度应在自身还款能力范围内,合理规划财务,避免过度负债。 金融机构也应严格执行贷审流程,加大对借款人资格的核查力度,防止“高评高贷”发生。 一旦遇到可疑贷款或合同,应及时咨询专业法律人士或向监管部门举报。 **结论:**此类事件警示我们,非法“包装”“高评高贷”加剧金融体系风险,个人应增强风险意识,依法理性借贷。银行和金融监管部门应继续完善审核机制,强化贷前贷中贷后管理,坚决打击金融犯罪行为,维护金融市场的安全与稳定。贷款平台黑幕 贷款乱象