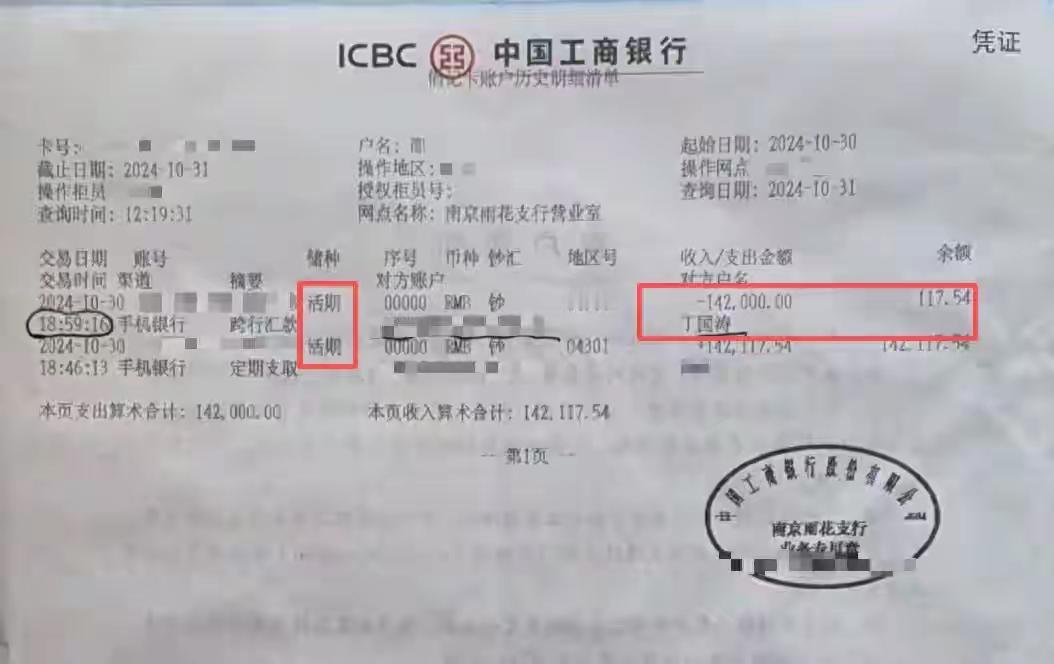

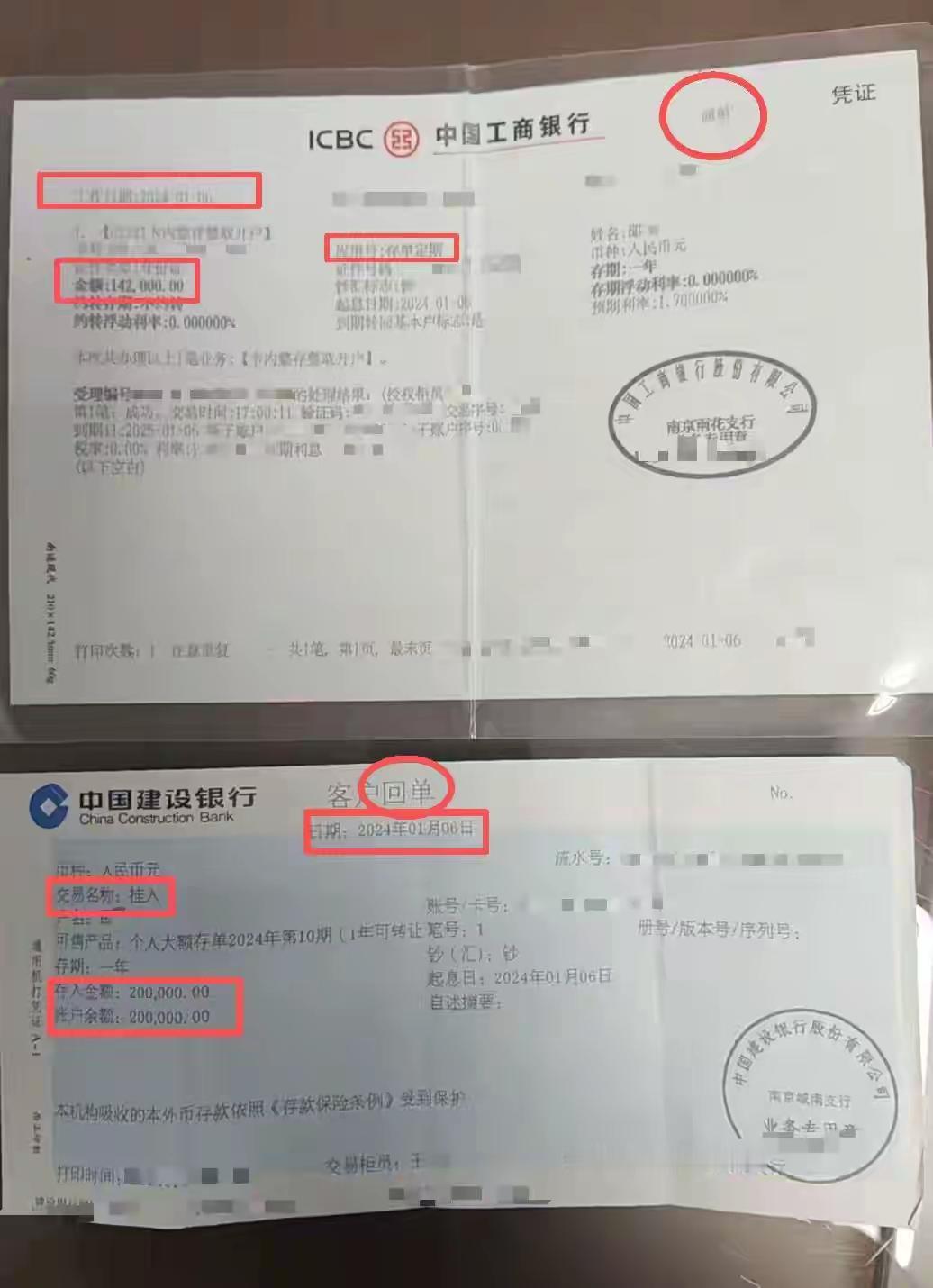

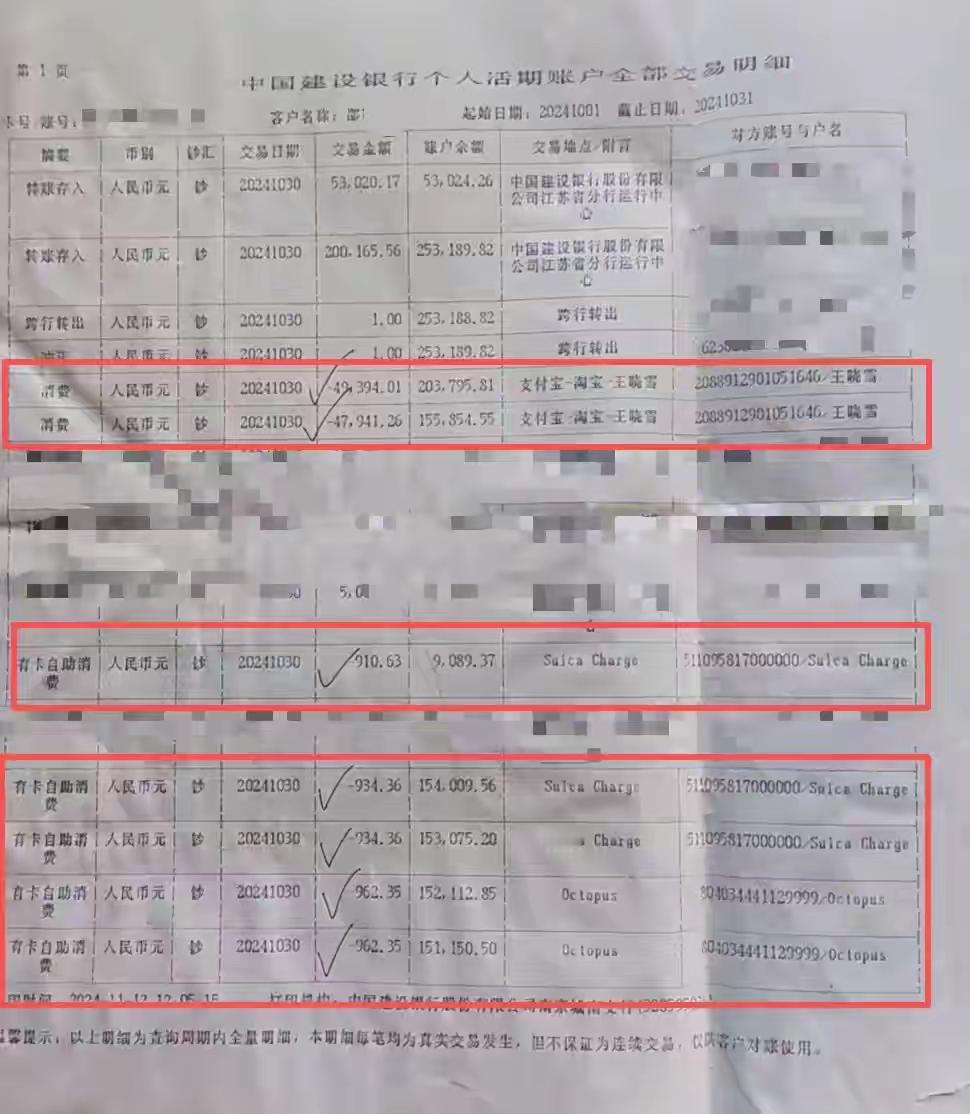

近日,江苏南京60岁的邵女士向华商报大风新闻反映,自己遭到了匪夷所思的事情。2024年1月6日,南京邵女士带着她攒了一辈子的积蓄,去了两家银行。建行南京城南支行,她存了20万元;工行南京雨花支行,存了14.2万元。她对柜员反复强调,钱是看病用的,必须定期存款,必须本人持身份证亲自去柜台才能支取。她还要求纸质存单,她说,“看得见摸得着的,才叫安全。”柜员当时没多说,递给她两张打印纸。她没细看,以为那就是传说中的“存单”,回家就锁进抽屉。直到2024年10月30日下午,一通电话打破了她的平静,对方自称是短视频平台的客服,说她误操作开通了一份保单,不取消的话下个月就要扣费。她半信半疑,但对方能叫出她的名字、手机号,说得头头是道。 她心想:“我的钱都在银行定期锁着,非我本人去柜台,谁也动不了。”于是,警惕心理被打破了。对方让她下载一个App,说是“官方取消工具”;接着扫脸、输密码,说是验证身份、解除绑定。整个过程中,她没收到任何银行转账提醒。当天傍晚,儿子回家,看到她一直盯着手机发呆,问清楚后立马带她去派出所报警。第二天上午,她才收到两家银行发来的动账短信,建行账户被转出102039.32元,工行账户转出142000元。合计244039.32元,部分资金已经流向境外。她拿着“存单”去找银行维权,结果被泼了一盆冷水,建行和工行的工作人员都说,她手里那张不是存单,是“业务回单”。这回单不是资金所有权凭证,只是证明你来办过业务的收据。她当场就蒙了:“我要求的是存单,怎么变成回单了?”银行解释说,她办的是“银行卡定期”,这类产品与手机银行绑定,客户只要扫脸+输密码,就可以在手机上把定期转为活期,再转出。 银行提供的凭证上确实有她的签字。银行说,流程合规,风险提示已告知,签字已确认。邵女士的情况,很可能就是在柜台听到“定期”二字,以为安全无忧,实际上办理的是一种可以远程支取的银行产品。邵女士后来向建行、工行总行,以及江苏省金融监管部门投诉,建设银行南京分行的回应是:她签了字,手机银行支取功能已明确告知,且柜员当时询问过产品类型。但她反问:“我签字了就代表我明白了吗?我问了要存单,你给我回单,我能知道区别吗?”关键证据也难以查清,建行表示,网点监控录像只保留2个月为由,无法提供当时的录像。工行也说,凭证上有签字、有风险提示书,柜员也问过客户是否了解产品类型。最终,2025年6月12日,江苏监管局书面回复:“现有证据无法认定银行存在违规操作。 评论: 像“定转活+大额转账+跨境转账”这样连续操作,本应触发风险预警。但银行系统没有拦截,也没有强制通知。 这就是问题所在!! 平常去取钱办正事的时候,几千块钱都要问东问西,美其名曰风控,为用户负责,那请问这么大笔资金,怎么没有拦截?没有让储户提供用途证明?没有再次确认就转出去了?这钱这么容易转出去,不得不让人有另外的想法。 有这么一件事,一老太太有一银行纸质本定期存折,一笔一笔特别清楚,有两笔钱距离到期时间很近,老太太就没取第一笔,等到第二笔到期日去银行柜台办理取这二笔,银行本递进去柜员上了机又退回来,说你上笔取了,拿回来看看多出一行几乎挤进上行,打印到上行字里的取钱日期,还拐着弯成弧线,就是打印着应该取钱没取钱的日子,你能说什么?什么凭证都没有?一时间也萌了,钱不多一万,想想把第二笔取出来再说,回来想想算了,报警也没用说不清楚,今天写出来提醒大家,纸质的也能出事,取钱之前存折上的数字照相保存,就正柜台照好了再取钱,现在犯罪者越来越胆大,不要掉以轻心。切记! 问题是去银行取钱,超过五万要预约,要询问资金用途,各种关卡,手机银行十万随便转?连短信都是到第二天才姗姗来迟 这个事情出现隐患必须银行全责,一定要告银行,差不多5,6年前,我去上述银行存定期,我说要存定期,要存折,柜员就急推让存卡里,存定期,用aPP查看,我说不愿意,他说他们行现在没有存折,我说那我存別的银行吧!他立刻就有存折了,但还是不死心,又给我介绍存理财,存保险产品利息高,我说可以,但风险你银行能保证不,要是能我就存并录下视频,他立刻说不用,乖乖的给我存的大额三年并且是存折。银行真的该好好管管了,那个大个店面就开一个窗口,全是老年人在办各种麻烦磨矶的业务,办一个都得十几分钟,逼迫年轻人自己在网上银行办业务。风险还要自己承担。我虽然有金卡,但我也讨厌这家银行