银行:工农中建等国有六大行三季报出炉,前三季度利润均小幅增长,Q3单季环比仅有中行小幅下滑,其余都有超10%的增长,不良率延续下降的趋势,整体表现是比较稳健的。 银行这两年经历了历史罕见的牛市,去年大涨超30%,今年至今也有6%的涨幅,低利率环境下,大资金对稳定高股息比较亲睐,这个趋势不太容易改变。目前银行股息率在4%左右,由于涨得多相比巅峰期要差一丢丢,但红利属性还算是比较强的。

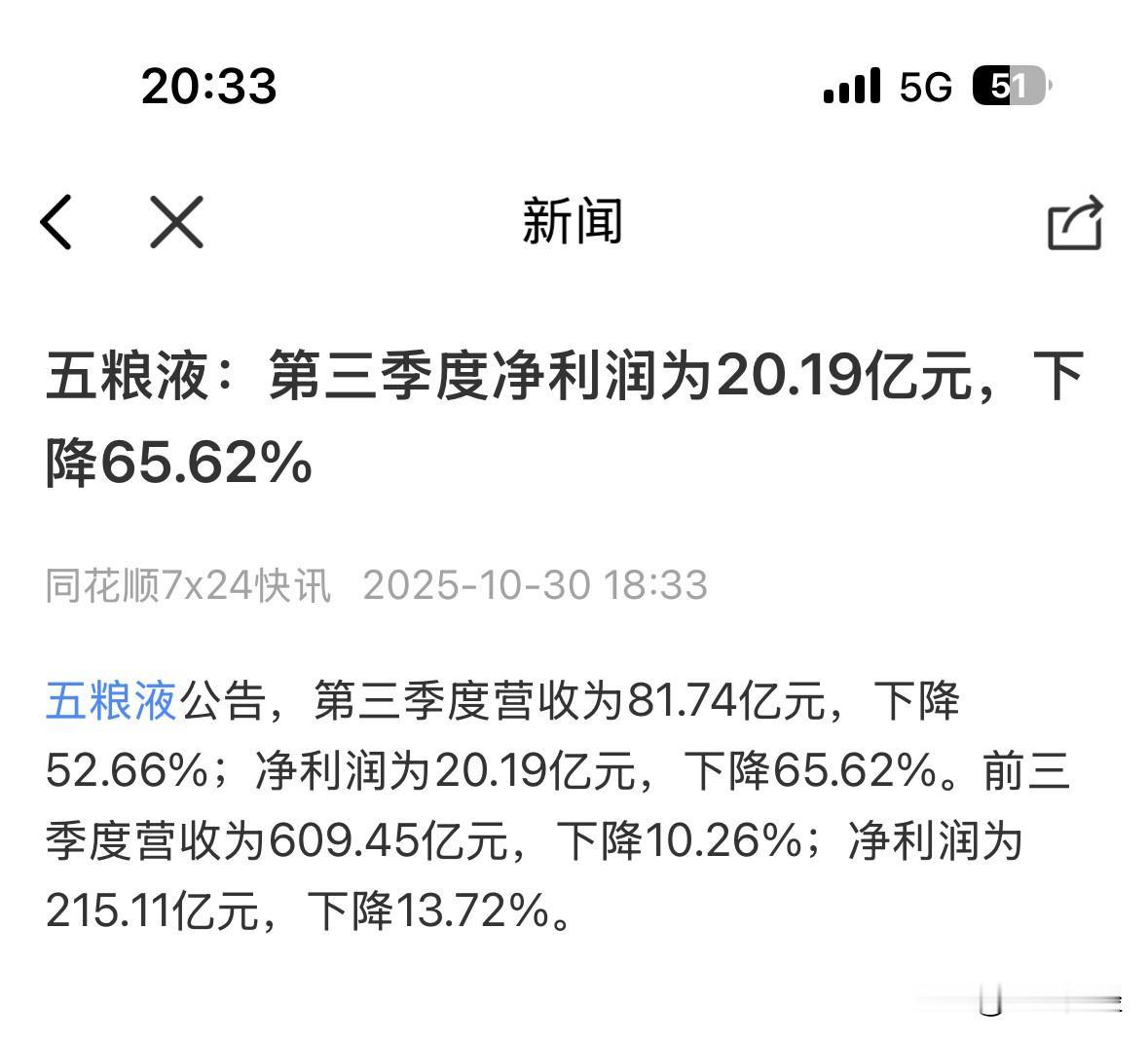

消费:五粮液Q3净利同比-65.62%,环比-56.40%;山西汾酒Q3净利同比+0.48%,环比+56.09%;泸州老窖Q3同比-13.07%,环比+0.96%。白酒内部略有分化,但整体都谈不上好,这波下行确实比较明显了,头部也没扛住,五粮液也爆了个雷,Q3单季度净利润下滑65%,比此前放风出来的30%还要惨。何时迎来拐点,需要先看到价格止跌回升。

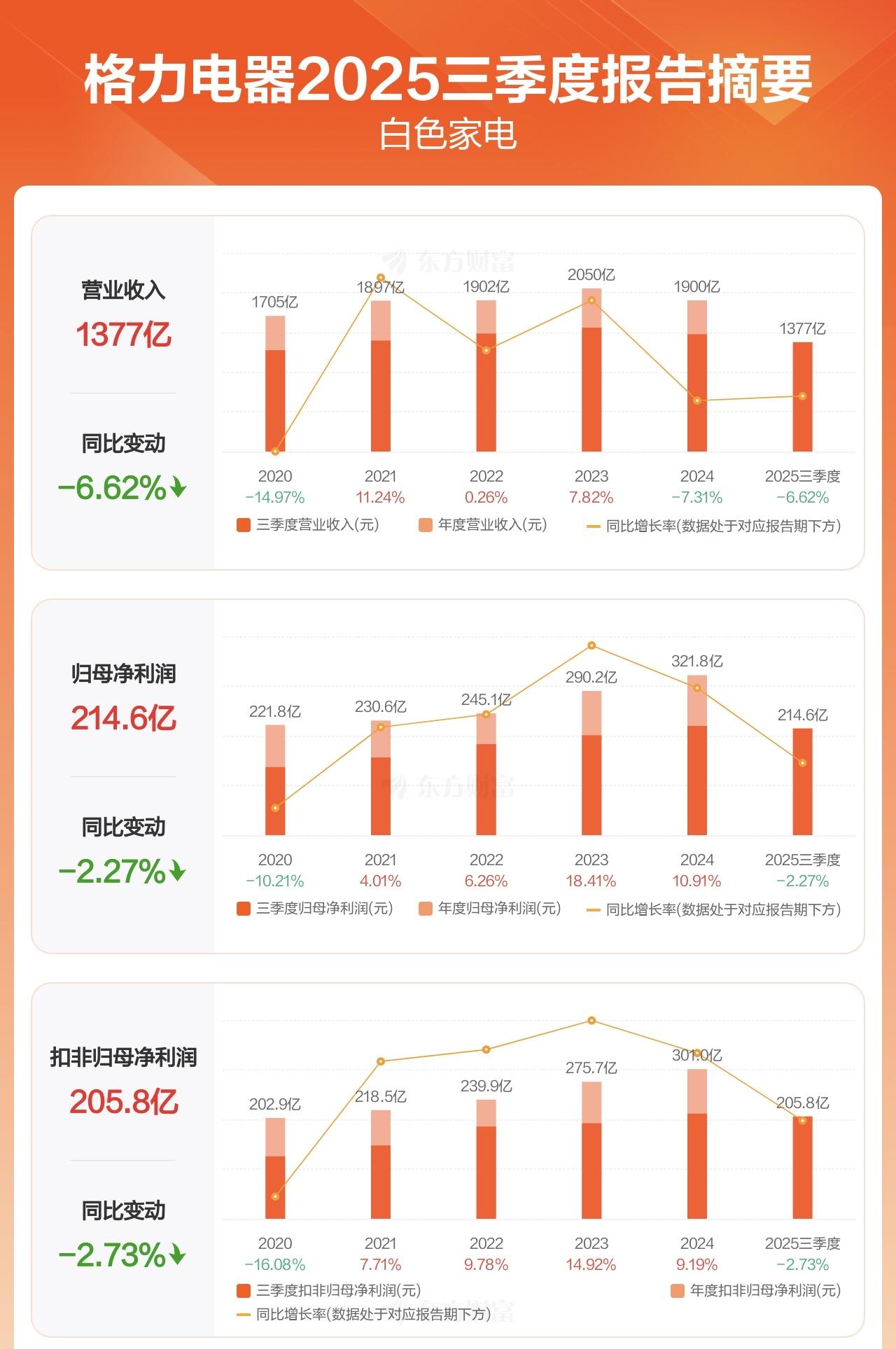

海尔智家前三季净利润173.73亿元,同比+14.68%,Q3单季环比-18.43%。这个状态和昨天披露的美的差不多,Q3家电卖的应该都不算好,需求前置的影响比较大,不过放在全年视角看,这样的业绩至少是符合预期,对应10倍左右的估值,以及4.8%的股息率,挑不出太大的瑕疵。

牧原股份Q3净利润42.49亿元,同比-55.98%,环比-29.64%,同环比都开始下降了。牧原的养殖成本从年初的每公斤13.1元降至9月份的11.6元,控成本能力确实强,但奈何卷的肉价持续跌,业绩依然出现了下滑,至于其它养猪的大户只会更惨,加力反内卷势在必行。

新能源:隆基绿能Q3净利润为-8.34亿元,连续两个季度实现减亏。虽说依然没能实现扭亏为盈,但复苏的趋势还不错,深耕的BC组件取得了一定成效,现金流净额实现由负转正,现金储备超500亿,家底还算厚实。

特变电工Q3净利润为23.00亿元,同比+81.51%,环比+45.26%。乍一看是大超预期,仔细看发现扣非还略有下滑,电气设备、煤炭、新能源等业务线疯狂对冲,也算是多元化布局的优点。至于扣掉的非主要是投资股权公允价值变动带来的,今年不少上市公司受益于此。

科技:中际旭创Q3净利润为31.37亿元,同比+124.98%,环比+30.04%。这个业绩还是可以的,说明下游仍在加码资本开支。值得一提的是,昨天新易盛被市场投了不及预期票后,盘后火速表示,Q3主要是受出货节奏的影响,预计Q4以及明年将持续保持高景气度。

话说公司对股价波动太关注了,波动一天就出来喊话了

北方华创Q3净利润为19.22亿元,同比+14.60%,环比+18.13%,年内利润在逐季提升,表现是比较稳的。公司给出的原因是国内集成电路装备市场需求持续增长,说白了就是景气度好。除此之外,当然还有半导体设备国产替的大趋势,这一点在"十五五"期间可能会更加明确。

证保:中国人寿Q3净利同比+60.5%,环比+946.03%;中国人保净利同比+48.72%,环比+48.32%;新华保险同比+88.16%,环比+102.51%。险企状态都不错,一方面保险业务持续回暖,另一方面投资端今年都赚嗨了。

国泰海通Q3净利同比+40.6%,环比+81.31%;中国银河Q3净利同比+73.94%,环比+29.05%;广发证券Q3净利同比+85.86%,环比+20.26%。大多券商业绩都是增长的状态,交投活跃、行情向上、IPO常态化,券商的经纪、财富管理、以及投行业务表现都不错。

交运:京沪高铁Q3净利润39.86亿元,同比+8.96%,环比+2.57%,符合预期。铁路运输其实价位波动不大,业绩回暖意味着人流加大,侧面说明经济活动也在温和提升。市场层面来看,高铁这类标的,公共事业属性较强,很难有爆发性的增长,重点还是侧重价值属性,目前股息为3%左右,马马虎虎吧。

顺丰控股Q3净利润25.71亿元,同比-8.53%,环比-26.63%。这个业绩差点意思,但最近走的有点弱,应该一定程度计提了。

顺丰公告提到Q3总件数同比增长超30%,高于行业平均水平,市场份额持续提升,那业绩下滑的原因可能就还是价格不够坚挺,反内卷得继续。