白酒似乎是都不行了?

2025年三季报即将披露完毕,和某些行业公司出现大幅度增长相比,白酒行业整体业绩只能用惨淡来形容。在已经公布业绩的白酒上市公司中多数都是第三季度业绩加速下滑,部分公司净利润同比降幅近三位数。口子窖第三季度主营收入同比下降46.2%,净利润更是同比下降92.6%;老白干酒第三季度营收下降47.6%净利润下降68.5%;今世缘第三季度营收19.3亿元下滑26.8%,净利润下降48.7%;迎驾贡酒第三季度营收13.6亿元同比下降20.8%,净利润3.8亿元同比下滑39%;金徽酒第三季度营收5.5亿元下滑4.9%,净利润0.3亿元下降33%;山西汾酒第三季度营收89.6亿元同比增长4.1%,净利润39.7亿元同比下降1.4%;泸州老窖第三季度营收66.7亿元同比下降9.8%,净利润31亿元同比下降13.1%;古井贡酒第三季度营收25.5亿元同比下滑51.7%,净利润3亿元同比下降74.6%。

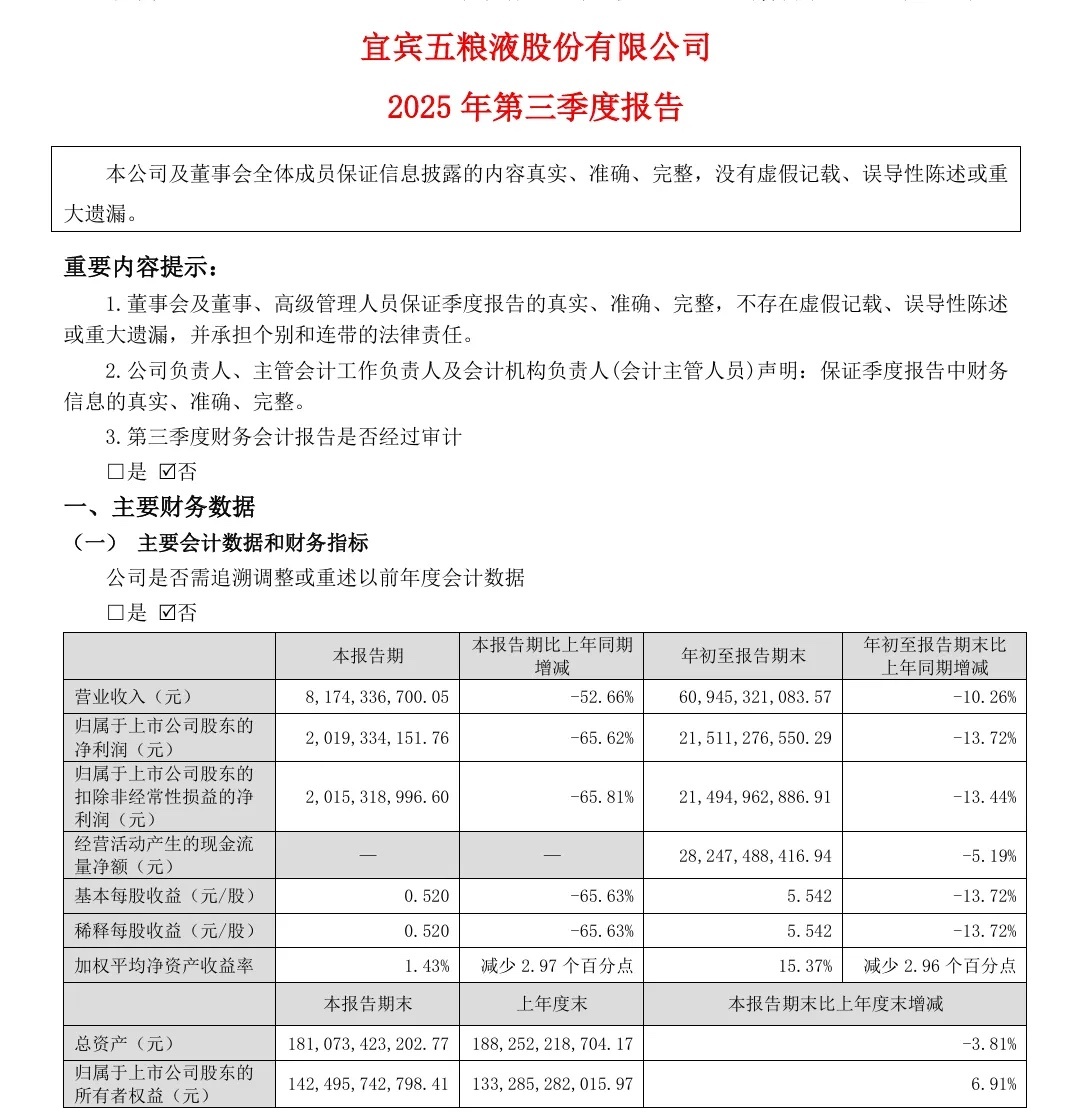

10月30日茅台披露了三季报,更是让不少人震惊。过去的一两年白酒行业明显都在下滑,但是茅台依旧保持着不错的增长势头。2022年到2024年茅台的营收和净利润基本上都还能保持15%到20%之间的增长,但是进入2025年之后营收和利润的增长速度明显放缓。今年第三季度贵州茅台实现营收390.64亿元,同比仅增长0.56%;实现归母净利润192.24亿元,同比仅增长0.48%。10月31日五粮液也披露了三季报,第三季度营收为81.74亿元,同比下降52.66%;净利润为20.19亿元,同比下降65.62%。前三季度营收为609.45亿元,同比下降10.26%;净利润为215.11亿元,同比下降13.72%。

也就是说,整个白酒行业已经和前几年那种业绩大幅度增长出现了完全相反的局面,全面开始下滑。如果回看前一段时间各个研究机构对白酒行业的业绩预测,会发现研究员们虽然预计到了会有一些下滑,但是仍然还是太保守了。例如在招商证券的预测中,认为茅台三季度营收412.6亿元净利润195.1亿元,比实际结果略高。对五粮液的判断则出现较大的偏差,他们预测五粮液三季度营收应该是158.9亿元净利润51.1亿元,实际上大概只有一半上下。大多数券商对这些白酒企业的业绩预测都大同小异,只有广发证券对五粮液业绩预测比较低,认为三季度营收应该是120.9亿元净利润32.3亿元。虽然已经非常大胆,但是仍然赶不上五粮液业绩下滑的速度。

为什么白酒企业突然一下集体业绩失速了呢?其实白酒企业的业绩并不是很差,甚至可以说相当好。例如茅台今年前三季度的每股收益51.53元,在所有上市公司中都是最高的。五粮液虽然业绩出现大幅度下滑,但是今年前三季度的每股收益也有5.542元,相比现在众多股价炒飞了天的科技股,也是非常好的。真正让大家形成落差的是之前在业绩猛增的时候,投资者和众多机构都对白酒企业的未来过于看好,导致股价被抬太高了。如今业绩不可能做到继续猛增,心理落差大,戴维斯双杀就出现了。

过去的二十几年里,白酒是一直在涨价的,2023年白酒已经出现下滑的苗头,茅台还提高出厂价。如今市场发生了变化,甚至传出企业可以直接按出厂价购买茅台酒的风声,一切都说明市场的供求关系发生了巨大的变化。以前白酒是不断涨价的,而且老年份的酒更加值钱,特别是茅台。因此市场上喝茅台和囤茅台蔚然成风,茅台成了紧俏商品。于是在供不应求的情况下,茅台大规模扩大产能,其他厂商也同样如此,因为确实是不愁卖,不够卖。当产能不断扩大,市场的囤积数量也不断扩大,终究会发现手里的钱是有限的,但是厂里生产的酒是无限的。当市场达到饱和线之后,再也吃不下那么多新出厂的酒,这个时候销售就会遇到阻力,继续涨价就难以受到追捧,销售价格一跌再跌也就难免了。

其实说到底,白酒行业如今的情况,就是之前繁荣的时候忽略了保护供求关系平衡。是过于追求短期利润增速而盲目扩产导致的,没有想明白真实的消费需求与金融投资需求的关系。这种情况其实和前些年大家都买房子是一个道理,因为那个时候房价确实是一直在涨。当供求平衡关系一旦被打破,供应大于需求,价格必然就会下跌。因为如果都在亏钱,投资需求会大幅度下降,价格会回到消费需求的起点。如此一来行业内的企业就要过很久的苦日子,从现在的情况看,地产企业的现状也许可能会在白酒行业重演。部分企业会被淘汰,龙头企业的业绩也会大幅度下滑。

这就是最基本的经济规律,供求关系的平衡影响产品价格与销量。