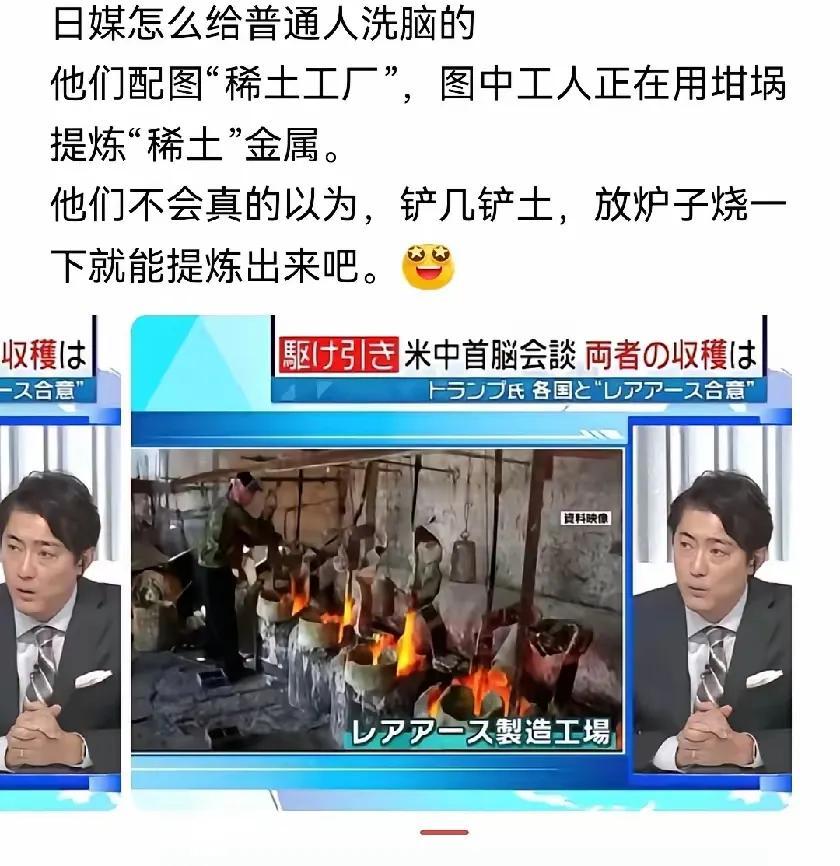

日本海底下挖稀土,美国帮着撑腰,图的是绕开中国。 日本海底稀土储量号称有1600万吨,全球排第三,但全都沉在5500-6000米的深海泥层里,这不是随便挖挖就能拿出来的“宝藏”。 日本早在2012年就发现了南鸟岛周边的稀土资源,但真正动手试采,直到2022年才在2500米深度搞出一点名堂。 今年的首次大规模采集,投入8300万美元,最终只捞上来35吨泥浆,提炼出来的稀土只有70公斤。 折算一下,每公斤成本高达120万美元,足足是国际市场价的15倍多,再算一笔账,每吨稀土的开采成本是12万美元,而国际同类价格才7.7万美元。 这还没算上环境治理、设备损毁和深海恶劣天气带来的损失。 说到底,深海采矿不是谁想玩就能玩的游戏。6000米水深下,压力是地面大气的550倍,机器没下去就有报废的风险。 深海浪高十几米,台风季作业窗口一年不到60天。更尴尬的是,海底泥浆里的稀土纯度只有陆地矿的三分之一,杂质多、放射性高,能耗比中国陆地开采高出17倍。 三菱的内部报告也承认,每吨稀土都是亏本买卖。这种项目,靠市场肯定活不了,只能靠政策和战略兜底。 美国当然不甘心被锁在中国稀土体系之外,10月,美日签署供应链协议,提出打造“多元化、公平”的全球稀土市场。 虽然美国没有直接掏钱给日本,但要求两国共同识别稀土和电池等关键材料的供应短板,同时阻止战略资产外流。 美国还不断拉拢澳大利亚、加拿大等盟友,希望把产业链搬出中国,搞所谓“去风险”供应圈。 但现实是,美国自己也离不开中国稀土,美国虽然有芒廷帕斯稀土矿,但只能出粗矿,精炼还是得送到中国。 中国掌控着全球92%的稀土精炼能力,2025年中国对7类中重稀土实施出口管制,直接把欧洲镝价格从250美元每公斤推到850美元,高端制造业的痛点立刻暴露出来。 6000米深的水下,每一点小失误都会导致设备管道破裂,打捞上来基本就是废铁一堆,稀土矿全被水冲回海里。 即便设备不坏,作业时间也受限,一年中能下去的天数寥寥无几。再说提炼,深海泥浆稀土纯度远低于陆地矿,杂质多、放射性高,提炼一吨的成本是中国陆地的15倍,能耗高得吓人,还得投入大量环保处理费用。 有些人以为日本技术牛,肯定能啃下这块硬骨头,可现实是,2025年日本实验室里提炼纯度最高才到60%,中国工业化量产早就能做到99.99%。 中国从开采、分离到高端应用,已经形成了独一无二的完整链条,北方稀土的晶界扩散技术,让永磁体耐温性能比欧洲产品高50℃。 今年中国主动收紧稀土出口,永磁体出口量同比锐减43%,一出手就给全球产业链带来巨大震动。 在分离和提纯技术上,中国领先西方至少20年,最核心的溶剂萃取工艺,成本只有西方的三分之一。 更重要的是,中国通过“基建换资源”等方式,牢牢掌控刚果(金)等战略钴矿资源,进一步强化了国际供应链的话语权。 稀土价格的每一次波动,都是全球产业链的敏感神经,今年中国稀土出口管制后,国际镝价暴涨240%,直接冲击了欧美高端制造。 美国和日本一边高喊“去中国化”,一边又不得不依赖中国供应,嘴上喊着“去风险”,实际行动却在拼命寻找替代方案,技术没有突破,深海项目只能烧钱买教训。 其实中国早就意识到稀土的战略地位,南海4100米深海采矿试验早已成功,绿色矿山技术也在不断推广。 相比日本和美国还在深海里“烧钱打水漂”,中国在陆地和近海的成本优势、技术优势、产业协同都已经形成压倒性领先。 美国想用“小院高墙”技术封锁中国,结果芯片禁令反而倒逼中国自主研发热情,稀土领域也是一样,越是外部压力大,中国越是加快绿色提纯、永磁材料等关键技术突破。 RCEP等多元市场新布局,让中国稀土出口渠道选择更多,不会被单一市场“卡脖子”。 美日“深海稀土计划”表面上是高科技突破,实则是无奈之下的“备胎”方案,每吨亏损高达4.3万美元,产业链上下游都知道,这种模式拼不过中国的陆地开采。 就算未来机器更强、技术升级,深海泥浆的纯度和环境风险也很难解决。中国陆地矿山的绿色智能开采、循环利用早已工业化,成本和效率都全面领先。 日本深海计划目前只是“烧钱换经验”,距离真正产业化还差十万八千里,正因为如此,全球高端制造业眼下离不开中国稀土,连美国本土矿都要送到中国精炼。 未来几年,中美博弈还会围绕稀土、芯片、材料等关键领域持续升级,中国要做的,不只是守好“资源牌”,更要不断突破高端制造和绿色提纯技术,巩固全产业链的领先优势。 等技术真有大突破,市场恐怕早就变了天,稀土不是万能,但没有稀土,很多国家连高端制造的门都进不去。 参考信源: 事关稀土,日本开始行动了 2025-07-05上观新闻