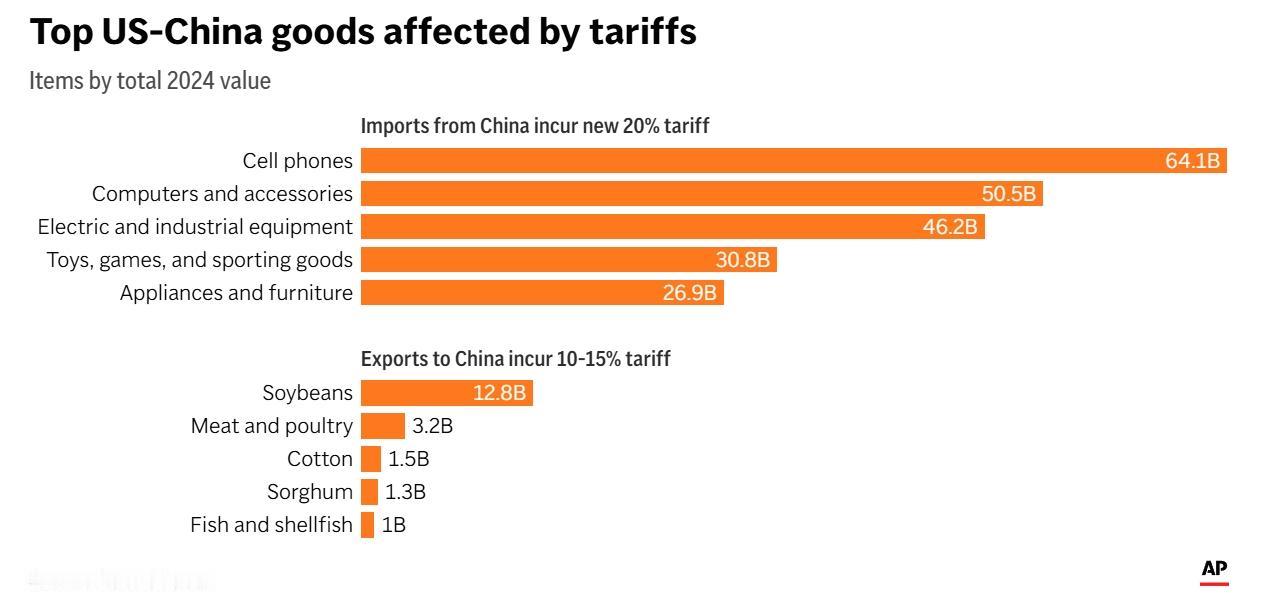

外国车企要求数千供应商剥离中国供应链的事情终究还是发生了,不仅有特斯拉,还有通用,该来的迟早要来,躲不掉,那就大胆面对现实,是困难,也是机会! 2025年11月12日,通用汽车正式下达指令,要求数千家供应商在2027年前清除供应链中的中国零部件,重点针对北美生产车型。而特斯拉更早行动,明确要求1-2年内,北美工厂生产的汽车全面剔除中国零件,两大巨头的动作拉开了行业调整的序幕。 背后的核心驱动力的是成本与地缘压力。特斯拉直言美国关税已让其能源业务每月多增3亿美元成本,北美车型进口中国核心部件的成本上涨5000美元/辆。通用则早有布局,不仅与美国稀土企业合作,还在美投资锂矿,试图摆脱对中国原材料的依赖。 但这并非中国供应链的“失势”。在智能电动化时代,中国400余家本土供应商已构建起成熟体系,从动力电池到智能悬架,技术实力早已超越单纯的“低成本供应”。传统燃油车时代外资供应商占比超80%的格局,如今已被中国企业主导的关键领域打破。 面对剥离要求,头部供应商早已主动破局。宁德时代加速海外工厂布局,福耀玻璃全球市场份额稳定在28%,保隆科技近期拿下超2.3亿元海外智能悬架订单,用技术输出替代单纯的零件供应。这些企业证明,中国供应链的竞争力从不依赖单一客户。 对自主车企而言,这更是千载难逢的机会。2025年中国自主车企供应链本土化率已提升至75%,鸿蒙智行构建的新型整零合作模式,让华为与车企、供应商深度绑定,共同研发降低成本。比亚迪、上汽等企业正借机扩大本土供应链合作,填补外资留下的市场空间。 日系供应链的经验值得借鉴。丰田旗下电装、爱信等供应商与主机厂共研共生,构建垂直一体化体系,最终随丰田走向全球。如今中国供应商也在复制这一路径,通过“区域制造中心+本地化生产”,在东南亚、墨西哥布局,既规避贸易壁垒,又延续技术优势。 网友对此热议纷纷,有人担忧短期冲击,也有人看好长期转型。有网友留言,与其依赖外资订单,不如趁势打造自主产业链;也有人感慨,压力倒逼创新,中国供应链早该从“依附者”变成“主导者”。 在我看来,这场剥离不是“断联”而是“筛选”。短期确实会有部分依赖单一外资客户的中小企业承压,但长期来看,这会加速中国供应链的技术升级与全球化布局。外国车企剥离的是成本优势,失去的是成熟高效的供应体系,而中国企业收获的,将是更独立、更强大的产业生态。未来,真正的竞争力从来不是依附他人,而是自我造血的能力,中国供应链的下一站,必然是全球价值链的核心。 文章描述过程、图片都来源于网络,涉及版权或者人物侵权问题,或有事件存疑部分,联系后即刻删除或作出更改