英伟达消息! 11月20日,花旗银行扔出了一颗重磅炸弹,直接把英伟达的目标股价从220美元猛提到了270美元,这意味着他们眼里英伟达的市值能冲到6.56万亿美元。这不光是一个冰冷的数字游戏,背后其实是华尔街对AI浪潮的又一次集体投票! 花旗敢下这么激进的判断,全靠英伟达三季度财报的硬实力撑腰。最新数据显示,公司当季总营收570.1亿美元,同比涨62%,其中数据中心业务狂揽512亿美元,占比超九成,同比增速更是冲到66%,双双创下单季新高,完全超出市场预期。 华尔街早就形成了看涨共识,不止花旗一家发力。摩根大通、Wedbush证券等机构纷纷上调评级,核心逻辑很明确:英伟达已手握2025-2026年合计5000亿美元的芯片订单,连六年前的A100芯片至今仍满负荷运转,AI算力需求根本没降温。 但狂欢之下,单一业务依赖的风险藏不住。数据中心业务占比太高,游戏、汽车等其他板块贡献有限,公司增长完全绑在AI芯片上。一旦未来AI应用落地不及预期,或者企业削减算力投入,高速增长的势头可能瞬间刹车,抗风险能力太弱。 供应链的瓶颈也没得到缓解。高端芯片全靠台积电3纳米产线代工,目前这条产线已满负荷运转,新建晶圆厂不仅要百亿级投资,还得等三四年才能量产。产能跟不上,再旺盛的需求也只能看着,直接限制了增长上限。 地缘政治的影响更是实打实。针对中国市场的定制芯片H20,三季度销售额仅0.5亿美元,几乎可以忽略。作为全球重要的科技市场,英伟达因出口限制无法进入核心领域,既错失海量订单,还给了国产替代企业成长空间。 竞争对手也在步步紧逼。AMD的MI300系列已经拿下Meta、谷歌等大客户订单,市场份额稳步提升。国内厂商的芯片也在加速迭代,虽然高端领域还有差距,但中低端市场已能实现替代,慢慢分走市场蛋糕。 6.56万亿美元的市值预期,一半是机遇一半是泡沫。英伟达的业绩确实亮眼,但过度依赖单一业务、供应链受限、地缘风险叠加,都是随时可能引爆的问题。AI浪潮退去后,到底是真金还是虚高,还得看需求能否持续、竞争能否顶住。 各位读者你们怎么看?欢迎在评论区讨论。

强劲精锐

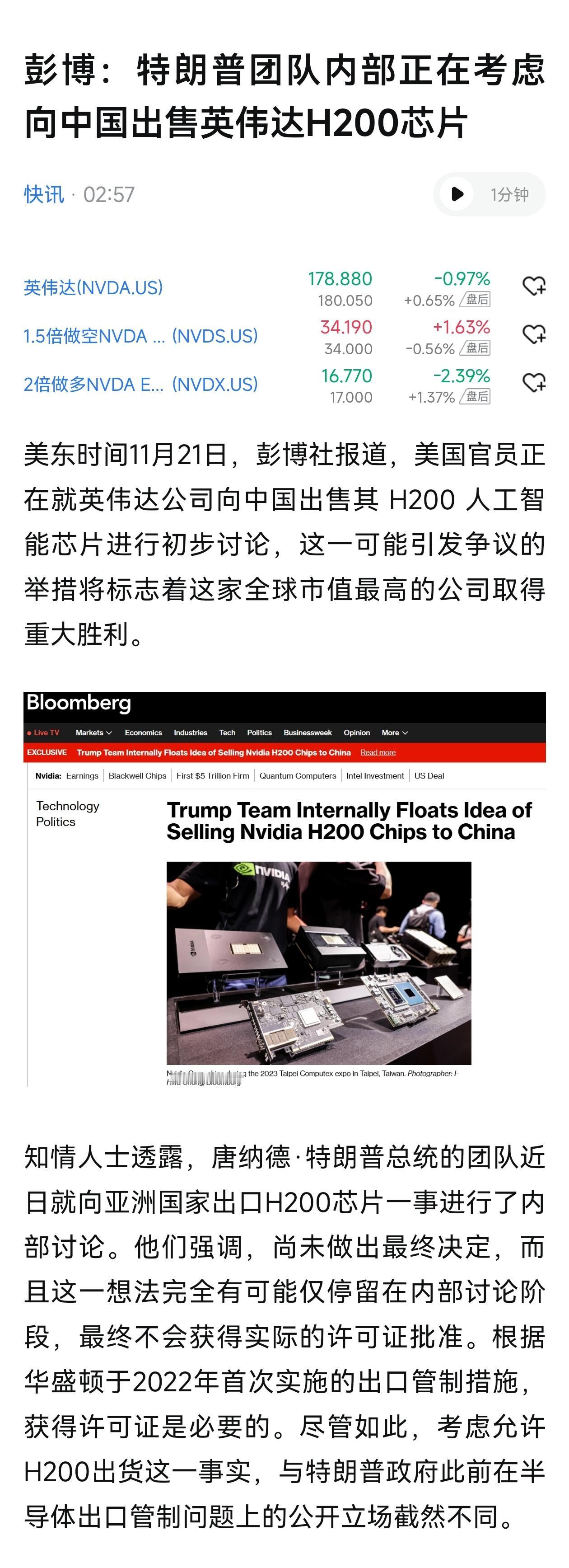

之前有小编说英伟达断供芯片,中国自研芯片已经能量产,英伟达差不多要倒闭关门了吗?怎么还增长了那么多???

真理越辩越明 回复 11-21 14:24

美国科技巨头,已经在玩左脚踩右脚上天的戏码。。。泡沫继续吹下去,就有好戏看了。

用户10xxx47 回复 11-21 13:13

自己投资啊,自己投资AI工程公司买自己的产品

用户10xxx74

越吹越危险了

用户11xxx38

泡沫太大,水分太多

用户10xxx38

至少五六年前专家们就说美股泡沫太大,涨得太久,要崩,要完蛋,结果你看到了。

往日 回复 11-22 03:29

那只是股价而已,你看看美国债务多少了,印了刀了多了,没地方去,当然推高股市,谁去接盘自然崩,美国现在38万亿,每年国家收入不够还利息

Cindy

要跑络了

CD号

大部分是泡沫,估值那么高,关键是谁来买单?6.56万亿美元,摊到每个地球人头上,只要是喘气儿的,都要拿出来800美元,再加上利润、税收、运行维护等等,再翻个三倍不多吧,下到刚会吼上到99,每个人掏2400美元来给AI,还仅仅是英伟达一家的,可能吗?

肯塔基云 回复 11-22 08:36

市值2万亿美金,我都觉得高了。

山水路桥

我赚完钱哪管以后。要崩了吧。

肯塔基云

现在炒作ai,芯片大卖大涨价,明年发现没有钱挣,投入巨大,到时候就是裁人,甩卖二手芯片了,今年卖的好,明年别人还买吗?就open ai这个年收入80亿美金,支出260亿美金的亏损企业?估值6000亿美金,签订了14000亿的合同,请问到哪里去挣钱啊,一个员工几千万美金的薪水,不全是泡沫吗?

AmyD

多少企业都外面建数据中心给他做贡献?

本以为豁达如鲁达

再牛也没恒大牛嘛!总资产比起来差一大截

用户15xxx46 回复 11-22 11:04

恒大多少资产?英伟达市值30多万亿人民币,恒大牛在负债多达2万亿人民币吗?

本以为豁达如鲁达 回复 用户15xxx46 11-22 12:22

以你的理解,欠的债都得翻十倍

北雁南飞

今天全球黑就是你的庞氏骗局

对方正在怼入

华尔街资本—英伟达—大模型公司,继续左脚踩右脚想飞升

简单平凡小百姓

估计要崩了,资本都唯利是图

厌恶说假话

写此文的,参予评论的,都是不懂科技知识和社会发展规律的人。

用户10xxx79

继续炒吧,继续去套牢吧…

用户10xxx00

花旗已经被套牢了,急需解套

用户10xxx47

定到500可以吗

反应不快

失去中国市场,业绩应该缩水四分之一,不可能涨

秦永希

这么疯狂看多,还不跑路??

WanGFei

美国企业说提高股价就提股价,怪不得干𣎴过你们

平淡如水―Live

都是虚假的,虚假订单没有实力的

豆豆

你为啥减持

一支穿云箭

多吸引点资金,最后一锅闷😁😁😁

开心就好

美股崩盘就是战争的开始!一直以来都是这样做的,而且效果还不错!

9527

市盈率一百倍

用户90xxx39

什么时候爆呢

启明星

泡沫,让人接盘上当

总想吐槽一下

开始收麦了了

班大号乀殘畱哋冋忆乀

三分之一

飞鸟

骗外国投资者接盘而已

海南仔

讲这些话,感觉像是多年前专家说的:大A要上一万点,目前才6千点。冲啊

皓月当空

再吹。

用户10xxx37

有本事花旗银行带头买

用户10xxx12

评论区真的酸

美妃拉丝

意思就是美联储还会继续放水是吧

用户14xxx56

转口进入中国

劲秋

原来赚钱这么容易。先买,再发声,升高,出货。这太简单了。不过这与普通老百姓不沾边,也不关注,开开心心过小日子。资本的铜臭,让他们抢吧。

向往美好

昨夜你烧甫无

微风

英伟达可能有泡沫但Al没有,相信Al会在绝大多数领域远胜人类

霸谈天下

哈哈,一般投行给出这么大幅度的预期,加上现在一片欣欣向荣的景象,真是危险了!

神级癫老

如果可以,顺带抄家,6.5万亿美金,能拿回一半最好

用户74xxx91

华尔街在寻找接盘侠。AI链接不了工业,泡沫会很大。

WLG.爆破队长.幕城

一个公司的估值比得某些发达国家的GDP[点踩]