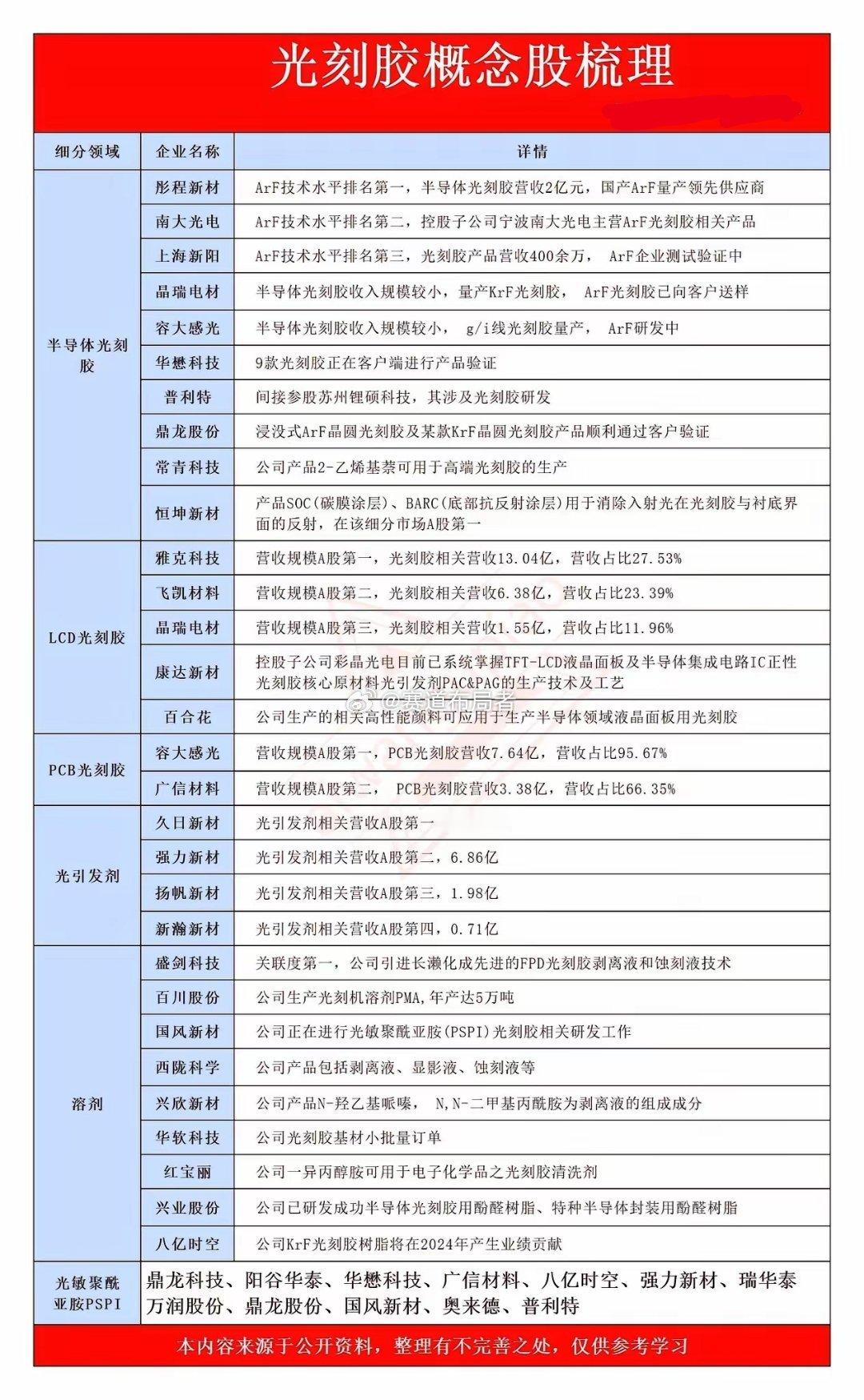

光刻胶国产替代加速!日本出口管制催化,8家核心企业深度解析(附概念股)光刻胶作为半导体制造的“核心材料之一”,是光刻环节不可或缺的光敏材料——通过紫外光、电子束等照射后溶解度发生变化,实现电路图案的精准转移,被誉为集成电路产业的“光刻灵魂”。而2025年11月20日,日本经济产业省突然将高端KrF、ArF光刻胶对华出口审查期从30天延长至90天,直接引发42家中国晶圆厂连夜抢料,这一事件也让光刻胶赛道彻底站上风口。在全球150亿美元的光刻胶市场中,中国高端光刻胶90%依赖进口,国产替代存在巨大市场缺口。以下为大家梳理光刻胶赛道最核心的8家企业,结合技术布局、产能进展及客户结构展开深度解析,供投资者参考(内容基于公开信息整理,不构成投资建议):1. 南大光电(300346)作为A股唯一实现ArF光刻胶量产的企业,其产品可用于7nm及以上先进制程,已通过中芯国际、华虹半导体等头部晶圆厂验证并进入规模化供货阶段。依托南京大学技术平台,公司专利储备丰富,技术指标达到国际先进水平;同时在MO源领域全球市占率超30%,乌兰察布电子特气项目投产后,将形成“光刻胶+电子特气”双轮驱动的增长格局。2. 彤程新材(603650)国内光刻胶领域的“全品类龙头”,是唯一实现除EUV外全品类光刻胶布局的企业。ArF光刻胶技术水平国内领先,半导体光刻胶年营收达2亿元,为国产ArF量产领先供应商;KrF光刻胶国产化率超30%,部分产品供应中芯国际。子公司北旭电子是中国大陆首家TFT-LCD Array光刻胶本土生产商,也是国内首家实现本土化生产的OLED用光刻胶供应商,全面覆盖半导体、显示面板两大核心场景。3. 国风新材(000859)聚焦光敏聚酰亚胺(PSPI)光刻胶这一细分赛道,作为国家高新技术企业,长期深耕高分子功能膜材料研发。2025年公司PSPI光刻胶产品已进入实验室制备阶段,研发进程按计划推进,凭借在高分子材料领域的技术积累,未来有望在半导体光刻胶细分领域实现关键突破。4. 晶瑞电材(300655)在g线/i线光刻胶领域占据绝对主导地位,市占率超70%,堪称国内该领域“隐形冠军”。公司KrF光刻胶覆盖90nm-55nm制程,已成功切入三安光电供应链;光刻胶产品种类丰富、技术成熟,能够满足不同客户的差异化需求,是半导体光刻胶国产化进程中的核心参与者。5. 雅克科技(002409)全球半导体材料平台型企业,光刻胶业务营收规模达13.04亿元,占公司总营收的27.53%。在显示面板领域,其TFT-PR光刻胶、RGB彩色光刻胶全球出货量第一,覆盖京东方等头部面板厂;半导体领域,KrF光刻胶已批量供应中芯国际,ArF光刻胶进入长江存储等企业验证阶段,“显示+半导体”双赛道协同发力。6. 容大感光(300576)国内PCB光刻胶领域的领军企业,同时布局显示用光刻胶和半导体光刻胶赛道。在g/i线半导体光刻胶领域处于国内领先水平,国产化率约10%,已实现量产;ArF光刻胶处于研发阶段,半导体光刻胶收入规模目前较小。公司是A股市场中典型的国产替代概念股,在PCB光刻胶领域占据主要市场份额,产业链布局完善。7. 华懋科技(603306)通过参股徐州博康(持股比例约23.22%)间接切入光刻胶赛道,堪称“光刻胶隐形龙头”的影子股。徐州博康是国内少数掌握光刻胶全产业链技术的企业,在KrF和ArF高端光刻胶领域取得显著突破,产品已通过中芯国际、华虹等头部晶圆厂验证并进入量产阶段,技术实力与产能规模均处于行业前列。8. 上海新阳(300236)聚焦高端光刻胶布局,涵盖KrF光刻胶及ArF干法/浸没式光刻胶。目前公司KrF光刻胶已有多款产品实现批量化销售,ArF浸没式光刻胶已取得销售订单;随着上海化工园区光刻胶产能陆续投产,未来产能将大幅提升,有望在国产高端光刻胶市场占据重要份额,充分受益于国产替代红利。中国光刻技术 光刻芯片 深紫外光刻机 极紫外光刻