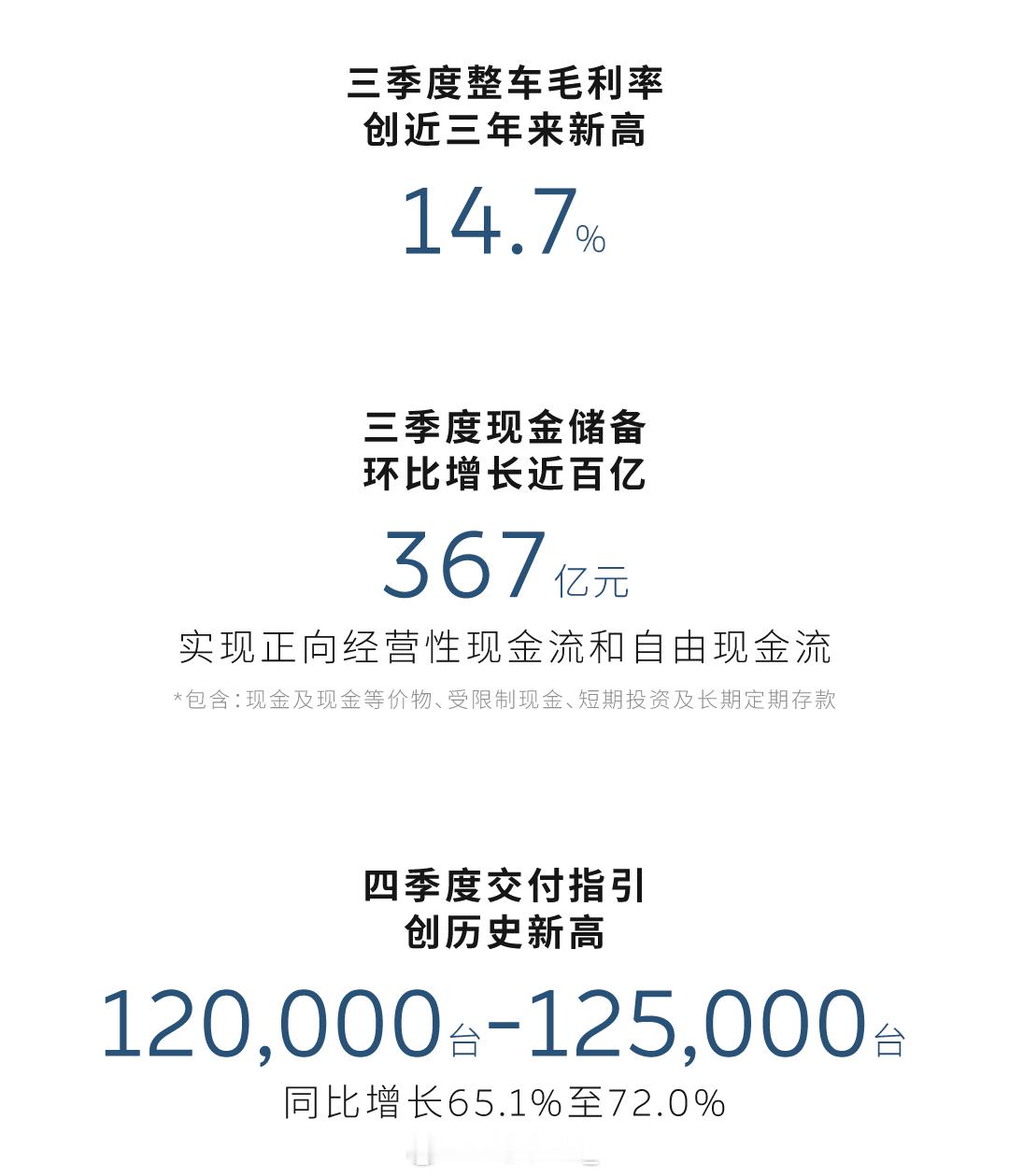

蔚来发三季度财报,和大家聊聊:1、毕竟全年预期目标,ES8交速非常关键。二季度交付 7.21 万辆,三季度 8.7071 万辆。重点是过去 10 月单月交付已经飙到 4.0397 万辆,已经超三季度平均月交付量。如果结合四季度 12 - 12.5 万辆的交付指引,如果后面两个月保持10月水平,全年交付量突破 30 万应该没问题。四季度如果要真正完全盈利,后续两月还要再提速,可能要保持 5 万辆以上交付量,ES8 交付的增速非常关键。2、毛利:毛利率三个月提升,全年向 20% 目标迈进。二季度整车毛利率才只有 10.3%,三季度直接到 14.7%,三季度 NT3.0 平台规模化降本见效。四季度 ES8 和乐道 L90 等,可以冲刺 16%-17%,这也是蔚来年底扭转盈利的关键。3、费用管控明显。下半年对现金流的管控比较显著,三季度研发费用 24 亿元,同比下降了 28%,二季度还是 30.07 亿。四季度应该还可以再降 6-7 个点。销售等费用三季度同比增1.8%,比较稳定。现金流上,二季度还处于优化阶段,三季度就实现正向经营性和自由现金流,现金储备来到 367 亿元,过去10月的交付对现金流优化明显,全面看现金流比较稳了。4、今年核心还有对多品牌战略的完美收官。二季度萤火虫刚实现 7843 辆交付,三季度就已经超过 1.2 万辆。乐道二季度交付是 1.71 万辆;到三季度乐道交付已经来到 3.7656 万辆。ES8 最后两个月产能提升到 1.5 万台。整个 10 月三大品牌基本都是增长,基本可以判断今年蔚来多品牌战略已经完成阶段式落地。