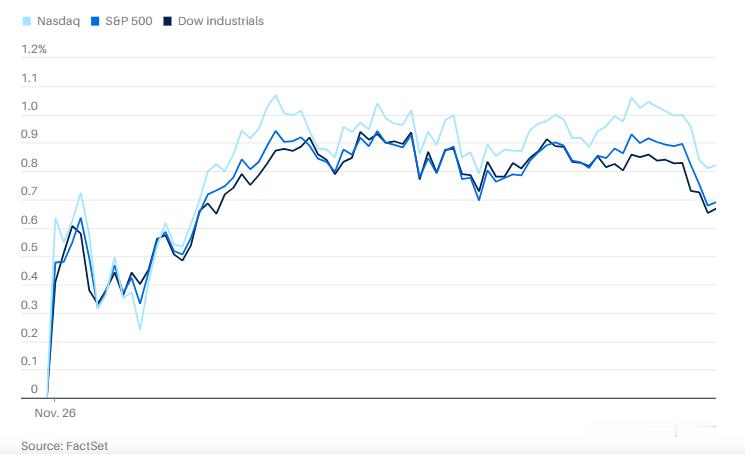

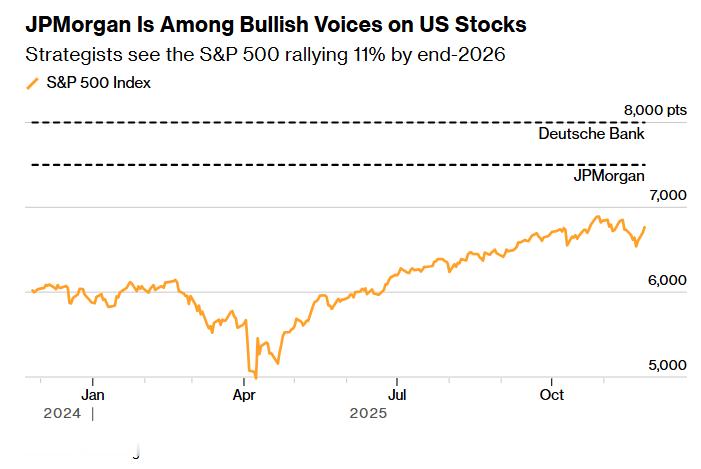

1126市场综述:经济数据疲软反而好消息支撑美联储降息,美股举行感恩节游行,三大股指悉数上涨美股美股 感恩节周的美股“游行”在周三继续前进。道琼斯工业指数上涨315点,涨幅0.7%。标普500指数上涨0.7%。纳斯达克综合指数上涨0.8%。标普500和道琼斯正迎来自2012年以来表现最好的感恩节周,纳斯达克则创下自2008年以来同期最佳表现。10年期美国国债收益率基本持平,为3.99%。股市将在周四因感恩节休市,美国交易所将于周五东部时间上午9点30分重新开盘,并在下午1点提前收市。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索周三市场出现全面上涨,从风险较高的股票、动量交易,到小盘股、价值股和低波动性股票均有上扬。表现不佳的主要集中在企业软件、医疗保健,以及因财报受挫的部分个股。英伟达股价上涨,但较本月早些时候的高点仍大幅回落。科技股调整让投资者重新配置对AI赢家的押注。曾长期领跑这一交易主题的英伟达正面临压力。Alphabet的股价则上涨明显,不过周三下跌。Robinhood Markets股价大涨超10%,这家在线券商宣布将推出一个期货和衍生品交易所,扩大预测合约产品阵容。这一交易所将与Susquehanna International合作设立,并将收购MIAXdx,这是一家专注于清算和执行衍生品交易的业务。今年以来,公司股价已累计上涨超过200%。预测市场是Robinhood增长最快的产品线。交易者通过这些市场下注体育赛事、选举结果,甚至“谁将成为下任美联储主席”等问题,这类市场也由Polymarket等专业平台运营。企业软件和医疗保健板块却未能参与感恩节行情。在标普500指数中,Workday是跌幅最大的股票,也是当日不到90只下跌股票中表现最差的一只。其他主要下跌股票包括迪尔公司、Intuit、Salesforce和ServiceNow。Workday和迪尔的下跌均与季度财报有关。另一家企业软件巨头Salesforce将于下周公布季度财报。纽约市审计长布拉德·兰德呼吁三个市政养老基金撤出对贝莱德的投资,理由是贝莱德的气候计划“不充分”。这是惩罚未能有效应对全球变暖的投资机构的新行动。戴尔科技股价上涨5.8%,公司上调了全年对关键人工智能服务器市场的预期。迪尔公司对新财年的首次展望未达预期,反映出美国农业经济复苏的时间点仍存在不确定性。美国政府周二表示,已为医疗保险患者与诺和诺德协商,将明星药物Ozempic和Wegovy的标价打折71%。经济和贸易方面,周二公布的一系列经济数据低于预期,巩固了市场对12月降息的押注。每周初请失业金数据进一步印证劳动力市场处于停滞状态:裁员不多,但招聘同样疲软。据CME FedWatch工具,目前降息预期约为85%。根据因政府关门而延迟公布的美国人口普查局数据,9月耐用品需求连续第二个月上升。当月,经季节调整后,用于制造的耐用品(使用寿命在三年以上)新订单增长0.5%,与经济学家的预测一致。这一增幅较8月修正后的3%大幅放缓。国防飞机及零部件订单激增31%,延续了8月近50%涨幅后的强劲势头。剔除国防项目后,新订单增长0.1%,主要受交通设备需求拉动。美联储经济状况“褐皮书”显示,过去六周里,求职者几乎没有看到任何积极消息。通胀依旧顽固,不仅仅是因为关税因素。消费者支出出现收缩,不过高收入人群在高端零售领域仍维持了稳健的销售表现。政府关门带来的影响不仅限于联邦雇员。人工智能已经开始显现影响,一些领域的投资迅速增长,而另一些领域的招聘活动则有所放缓。周三,英国资产在震荡交易中上涨,英国政府公布了一份严重依赖加税以稳定财政和债务的预算案。财政大臣瑞秋·里夫斯公布了通过加税筹集260亿英镑(约合342亿美元)的计划,主要针对高收入人群。这些措施包括冻结所得税门槛、对高价房产征收“豪宅税”、提高投资税率,以及对部分养老金免税额度设限。里夫斯此前曾提出上调所得税的可能性,但在11月初改变立场,引发债券市场抛售。分析方面, 本周美股的反弹让市场开始预期,股市在12月底前可能还有上涨空间。Granite Bay财富管理公司首席投资官保罗·斯坦利写道:“随着经济数据开始陆续公布,市场看到了更多经济现状的线索,股市正在站稳脚跟。虽然目前的数据仍然有限,但已公布的数据显示,通胀和就业市场的状况虽不完美,但远没有市场之前担心的那么糟,这帮助股市从11月初的低点反弹。”位于亚特兰大的Globalt Investments高级投资组合经理托马斯·马丁表示:“目前依然有充分理由相信年末行情仍值得期待,部分原因在于此前市场的调整更多是出于恐慌情绪,而非基本面恶化。”他指出,从10月28日到上周四,标普500指数下跌约5%,“只是这一次,逢低买入者回归得稍晚了一些”。马丁说:“我认为这次调整更多是心理层面的。市场此前创下历史新高,到10月底时,大家开始觉得‘估值太高了’,‘我们已经赚了很多了’。”与此同时,市场也对人工智能相关交易的“循环性”产生担忧。他指出:“这次调整虽然幅度不算特别大,但持续时间比今年早些时候的几次回调更久一些。”市场上开始出现对2026年美股看涨的押注。德意志银行策略师预计标普500指数将在2026年底升至8000点,意味着将上涨18%,受到强劲盈利和回购上升的支撑。摩根大通的预测为7500点,法国兴业银行则给出了7300点的目标。BNP Paribas资产管理公司欧洲股票主管瓦莱丽·沙里埃尔则认为,短期前景仍被近期的波动性所笼罩。“我不认为今年会出现典型的圣诞行情,”她表示,“人工智能估值开始出现裂痕,美联储也存在不确定性。考虑到今年以来的强劲表现,我预计市场将转向此前表现不佳的防御性板块。”Pantheon Macroeconomics的奥利弗·艾伦表示,“整体来看,除与人工智能相关的行业外,企业投资依然疲弱”,并补充说这种情况在过去两个月不太可能发生明显变化。BMO资本市场的策略师表示,特朗普提名接替美联储主席鲍威尔的人选,可能会对美国国债市场产生实质性影响。策略师伊恩·林根、维尔·哈特曼和德莱尼·崔在一份报告中指出:“如果市场认为提名人选过于忠于特朗普,将被视为过于倾向鸽派,这将显著推高收益率曲线的陡峭程度。”所谓“收益率曲线陡峭化”,是指长期与短期国债收益率之间的差距扩大。而“鸽派”则表示偏向通过降息来刺激经济增长。彭博策略师认为:最新一期“褐皮书”描绘出一幅经济基本停滞的画面。对市场而言,结论很明确——其中没有任何内容会动摇市场对12月降息的预期。由于政府关门导致政策制定者无法获得关键硬数据,这一版“褐皮书”显得尤为重要:官员们坚称可以通过各地区的调研保持对经济的掌握,而这份报告正好提供了对数据缺口下经济状况的最清晰观察窗口。各地表现出的脆弱性进一步强化了近期债市的买盘。现货黄金上涨0.8%,至每盎司4163.45美元。尽管美国原油和成品油库存数据显示利空,油价期货在开盘不确定后仍出现反弹,市场将焦点转向推动俄罗斯与乌克兰接受和平提议的努力。XS.com的安东尼奥·迪·贾科莫在报告中表示:“原油市场正处于多个下行压力交织的阶段,包括美国库存居高不下、供应过剩迹象明显、OPEC+产量维持稳定,以及俄乌之间的外交进展。虽然布伦特和WTI价格暂时企稳,但短期和中期前景依然偏空。”WTI收涨1.2%,报每桶58.65美元;布伦特原油上涨1%,报每桶63.13美元。比特币上涨 3.5%,至 90,019.32 美元。以太坊价格上涨3.2%,至3025.36美元。