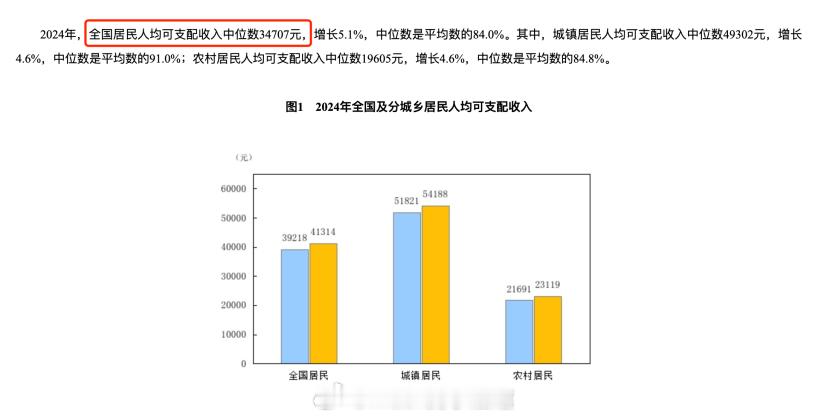

为什么现在有些人一万块都掏不出来,却觉得一百万很少?因为参照系不同。2024年全国人均可支配收入的中位数是34707元,而一个处于中位数的年轻人,他一年能存下来的钱可能也就几千到一万。如果你让他一下子掏出一万块,那就是大半年甚至一年的积蓄,当然觉得很多。但如果说到一百万,参照系就完全变了。一百万跟什么比?跟房价比。现在一线城市的房子,动不动就是五六百万、七八百万起步。即便二三线城市,一套像样的房子也要两三百万。在这个参照系下,一百万确实显得"不够看"。这里就涉及到一个核心概念:现金流和资产价格,是两个完全不同的维度。我举个例子你就明白了。假设一个小区有100套房子,早些年第一批业主20万买的,后来房价涨了,最近的成交价是200万。现在这个小区"总市值"是多少?200万乘以100套,2个亿对吧?但实际上,这100套房子从头到尾,所有买家加起来可能只花了六七千万。这多出来的1个多亿,是凭空出现的吗?不是的,这是金融市场的特性——叫做"价格发现"。最后一套房子200万成交,所有房子就都"值"200万了。但问题是,如果这100户人家同时要卖房,市场上根本没那么多钱来接盘。所以在金融市场有个很神奇的现象,就是100个人有200万的房产,一个人可以换出200万的先现金,但是100个人却换不到两亿的现金。这个现象在所有的金融市场都存在,比如A股的市值就相当于房子总价,股价就相当于当前的房价。你可以在涨停板成交几百上千万,但是你没办法在涨停板把公司给卖了,因为根本就没有这么多人来接你的盘!这就叫做:账面财富不等于实际购买力。现在很多年轻人的财富观,其实被房地产市场的这套逻辑给"训练"了。你看身边的人,动不动说"我家房子值五百万""我爸妈那套老房子现在七百万了"。久而久之,大家就觉得"百万级"的数字是个很平常的单位。一百万买不了一套房,当然就觉得"不多"。但问题是,这些"几百万"的房子,大部分人是用30年的房贷换来的。本质上是把未来30年的现金流,提前透支了。2024年全国居民人均可支配收入是41314元,一个普通人要攒够100万,不吃不喝也得二十多年。所以1万收入在国内真的很高。因为这毕竟是实打实的钱和购买力,而不是房产那种在“纸面上的价值”。这里面还有一个心理学的维度。一百万对大多数年轻人来说,是个"遥远的目标",不是"现实的负担"。你让他想象一百万能干什么,他脑子里蹦出来的都是"买房差一大截""创业可能不够""理财收益也就那样"——这些都是跟"远方的大目标"在对比。但一万块就不一样了。一万块是"明天就可能要用"的钱,是你父母生病、车子出问题、朋友结婚随礼这些实际场景里真正要掏出来的现金。这个压力是即时的、具体的。这种认知错位,反映了当前经济的一个结构性问题:资产价格和收入增长的严重不匹配。过去二十年,房价涨了十几倍甚至几十倍,但居民收入增速虽然保持在5%左右,却远远跟不上资产价格的膨胀速度。这就造成了一个局面:年轻人的"资产意识"很强,天天琢磨着百万千万级别的投资,但"现金流意识"却很弱,手里可能连几个月的应急储备都没有。这其实是很危险的。真正的财务健康,不是看你名下有多少"估值",而是看你的现金流是否稳定、应急储备是否充足。一个月入三万、有50万存款、租房住的人,财务状况可能比一个月入一万、背着200万房贷、住着"价值500万房子"的人要健康得多。说到底,一万块和一百万之间的这种认知落差,本质上是我们的财富观被资产泡沫给扭曲了。2025年9月,广义货币M2余额已经达到335.38万亿元。货币总量在持续增长,但这些钱大部分沉淀在资产价格里,而不是在实体经济中流通,更不是在老百姓的钱包里。所以如果你真想理清楚自己的财富状况,不妨问自己三个问题:第一,我现在能拿出多少现金?第二,我每个月的净现金流是多少?第三,我的资产里有多少是真正能变现的?把这三个问题想明白了,你可能会发现,一万块其实真的不少了。认清这个现实,比活在"我家房子值多少钱"的幻觉里,要清醒得多。毕竟,能救急的永远是现金流,不是房产证所代表的数字。所以啊,这就是为什么有些人1万块钱都掏不出来,却觉得100万很少的原因了。风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。基金 A股超话财经基金