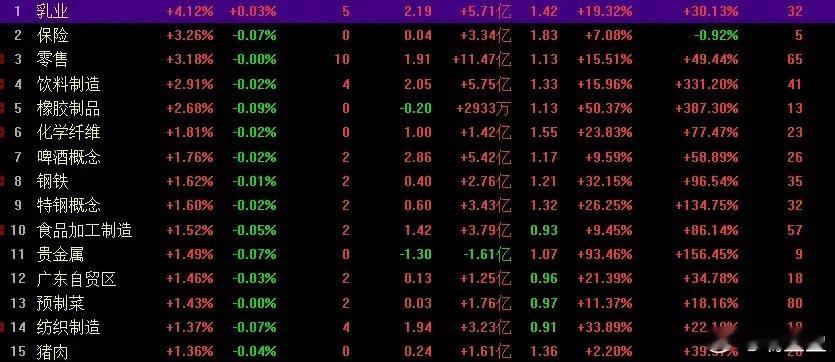

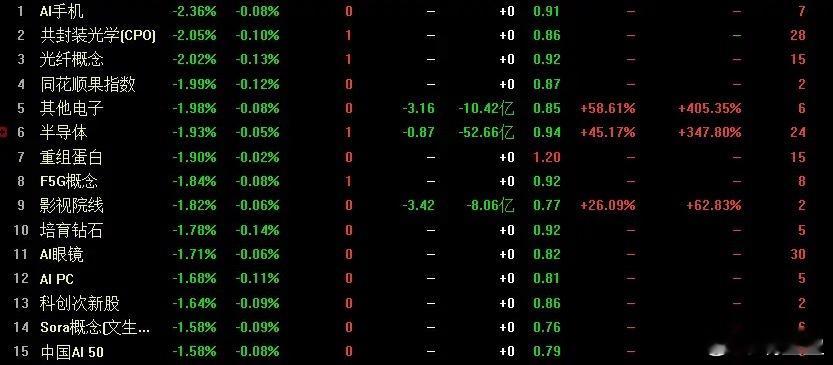

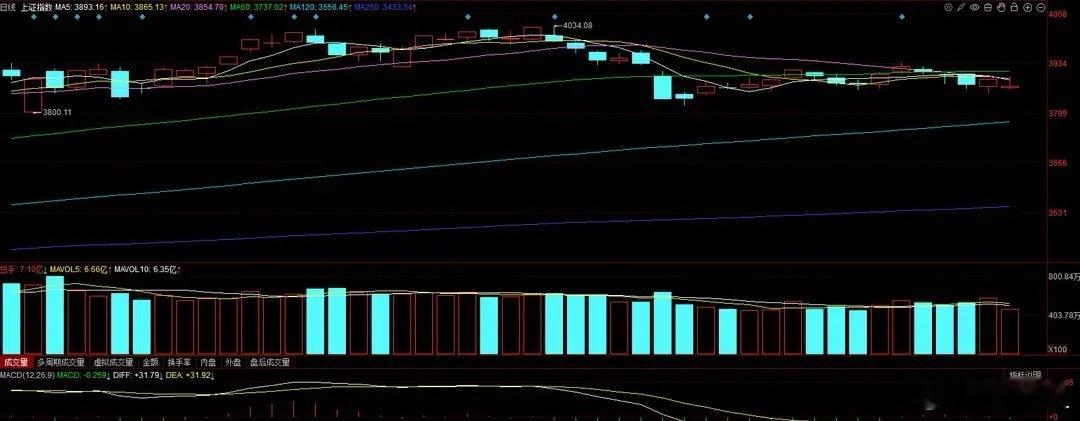

A股市场每日复盘:消费板块领涨反弹,四大股指集体收绿,创业板与沪指均面临关键压力今日A股市场呈现结构性分化走势,消费题材全线反弹带动部分板块活跃,乳业板块领涨两市涨幅超4%,但四大股指同步收绿下跌,量能不足及关键点位压力成为制约指数上行的核心因素,市场短期震荡调整风险仍需警惕。从板块表现来看,涨幅靠前的细分领域集中于消费及低估值板块,具体包括乳业、零售、饮料制造、食品加工与制造、预制菜、猪肉、白酒、免税店等消费题材,以及保险、橡胶制品、化学纤维、啤酒概念、特钢概念等板块。其中,乳业板块以超4%的涨幅领跑全场,结合板块运行趋势分析,此次消费题材及保险板块的拉升,核心逻辑源于板块年内持续滞涨后的超跌修复,目前尚未进入稳定上升通道,后续行情持续性仍需进一步观察。从时间窗口来看,春节临近背景下消费板块本就存在季节性需求提振预期,叠加年内累计跌幅较大的估值优势,预计未来两个月超跌消费题材仍具备持续反弹潜力,可重点跟踪板块走势变化。科技题材则成为今日市场调整的主要拖累,半导体、消费电子、AI概念、元件等细分领域全线回落,直接导致双创指数大幅下挫,跌幅均超1%。盘中创业板指一度下跌超50点,跌幅逼近2%,不过从日K线形态来看,创业板指仍运行在20日均线之上,短期整体处于强势区间。值得注意的是,创业板指当前正面临3300点关键压力位,此前已两次在此点位冲高回落,若此次仍未能实现有效突破,将形成三重顶技术形态,短期调整风险将显著上升。综合判断,未来两周创业板指面临的压力大于机遇,突破未果情况下不排除出现加速下跌的可能,需重点防范技术面调整风险。沪指今日呈现低开高走后冲高回落的震荡走势,20日均线短期压制作用显著。早盘沪指低开24点至3865点,10点半左右逐步回升并实现翻红,日K线短暂站上20日均线,但上涨动能未能持续,11点后再度转绿,午后延续阴跌态势,最终未能站稳20日均线,日K线在20日均线附近再度遇阻回落,短期压力凸显。成交额方面,午后沪市成交额未进一步放大,全天成交额约7400亿元,较前一交易日减少超1000亿元,量能不足成为制约沪指上行的核心因素,同时也进一步加大了指数后续调整的概率。从近期走势来看,沪指横盘整理已持续三周左右,期间日内涨跌幅均控制在1%以内,日均成交额维持在7200亿元左右,不足8000亿元的日均量能导致沪指迟迟无法有效站上20日均线,量能短板问题仍未改善。展望本周后续四个交易日,沪指需实现放量拉升才能突破20日均线压制,若量能持续不足,仍将面临冲高回落甚至加速下跌的风险,短期需重点关注量能变化及关键均线突破情况。核心投资方向展望1. 超跌消费题材反弹潜力凸显,滞涨消费蓝筹股具备长期配置价值。今日消费题材全线拉升,从板块运行逻辑来看,此次上涨仍属于超跌修复范畴,且领涨标的以中小市值题材股为主。考虑到消费题材近三年累计跌幅较大,估值已回落至相对合理区间,后续仍具备持续反弹空间。从配置角度看,更建议重点关注消费板块内大市值行业龙头,尤其是股价经历腰斩式下跌、估值与业绩匹配度较高的消费蓝筹股,中长期配置价值突出,典型标的包括贵州茅台、五粮液、伊利股份、海天味业、中国中免、牧原股份等,可结合业绩基本面及估值水平深入研究布局。2. 年报预增相关概念成未来三个月核心关注方向。当前已进入12月中旬,2025年即将收官,A股上市公司后续将陆续披露年报业绩,每年一季度均是跨年行情的关键窗口期,业绩高增长优质企业往往更容易获得资金聚焦。从题材逻辑来看,年报预增概念、摘帽概念、高送转概念、高股息概念等均是跨年行情中的核心主线,其中前三个季度业绩持续高速增长甚至翻倍的优质企业,后续被资金炒作的概率更高,具备成为跨年牛股、翻倍牛股的潜力,需提前梳理相关标的,结合业绩预告、行业景气度等维度筛选优质投资标的。