股票F10终极避坑30条!学会2条筛掉95%垃圾股,覆盖全维度指标1. 审净利润稳定性:近3年净利润增速波动超120%或连续2年为负,盈利无支撑,直接排除2. 查资产负债率:非金融类公司负债率超75%,且经营现金流无法覆盖利息支出,债务风险极高3. 核经营现金流质量:连续3年经营活动现金流为负,或现金流净额与净利润差额超50%,盈利含金量低4. 观应收账款周转:应收账款周转天数超行业均值60%,且连续2年延长,资金回笼能力弱。5. 看毛利率韧性:毛利率低于行业中位数30%,或单年度下滑超15%且无合理解释,盈利能力堪忧。6. 查股东户数变动:近6个月股东户数增长超80%且股价横盘,筹码分散,机构资金撤离。7. 核ROE适配性:成长股近3年平均ROE低于10%,周期股低于6%,资产盈利效率不达标。8. 观商誉减值风险:商誉占净资产超40%,且标的公司业绩承诺未完成,减值爆雷概率大。9. 查存货周转效率:非周期股存货周转天数超180天,周期股超360天,存货积压严重。10. 审关联交易真实性:关联营收占比超50%且交易价格偏离市场均价15%以上,收入可信度低。11. 看研发投入适配:科技/医药类公司研发投入占比低于5%,或研发费用资本化率超30%,核心竞争力不足。12. 核核心管理层稳定性:近2年董事长、CEO、财务总监累计变动超2人,经营战略连续性差。13. 观分红可持续性:上市超5年累计分红率低于10%,且未分配利润占比超80%无使用计划,排除。14. 查主营业务聚焦:非主营收入占比超60%且无协同效应,业务混乱,抗风险能力弱。15. 审未决诉讼影响:未决诉讼金额超净资产15%,或涉及核心资产查封,潜在风险致命。16. 看审计意见质量:近3年出现带强调事项段、保留意见等非标准审计意见,财务合规存疑。17. 核短期偿债能力:货币资金+交易性金融资产不足短期借款的60%,短期流动性风险高。18. 观薪酬营收联动:营收增长10%以上但核心员工薪酬增速低于5%,人才留存能力弱。19. 查市场份额地位:近3年市场占有率持续下滑,且低于行业前15%,竞争力萎缩。20. 审合规处罚记录:近3年存在信披违规、财务造假、环保处罚等3类以上违规,直接拉黑。21. 看每股净资产韧性:近2年每股净资产下滑超15%,且无资产优化或注入计划,资产持续缩水。22. 核销售费用效率:销售费用占营收超30%(非消费/医药行业),或费用增速超营收增速2倍,盈利被侵蚀。23. 观客户集中风险:前3大客户营收占比超70%,且无替代客户储备,经营依赖度过高。24. 查存货跌价压力:存货跌价准备占存货总额超12%,或连续2年计提金额扩大,资产减值风险高。25. 核募集资金效能:定增/IPO募集资金闲置超3年,或变更用途超2次,资金管理能力差。26. 看核心员工留存:研发/生产核心岗位员工数量近1年减少25%以上,业务收缩信号明确。27. 观政策适配性:所在行业受产能管控、环保限产等政策约束,且无转型布局,增长无空间。28. 核盈利现金流匹配:净利润为正但经营现金流为负,连续2年差额超净利润30%,盈利虚增嫌疑大。29. 查股权质押风险:控股股东股权质押率超70%,且无解压计划,资金链紧张易引发平仓。30. 审税务合规性:近3年存在税务罚款,或税收优惠对净利润贡献超40%,盈利稳定性脆弱。实操核心逻辑:F10筛选的关键是“行业适配+多指标交叉验证”,而非单一数值判断——垃圾股的本质是“核心逻辑断裂”,要么盈利、现金流、债务无法自洽,要么经营、合规、风险存在硬伤。不同行业需差异化适配指标:科技股看“研发投入+核心员工留存”,某AI概念股研发投入占比仅3%,核心算法团队流失30%,虽短期净利润为正,但长期竞争力归零,果断排除;周期股(如煤炭、钢铁)看“存货周转+客户分散度”,某周期股前2大客户营收占比80%,行业下行期客户订单砍半,直接导致营收暴跌45%,符合2条垃圾股特征;医药股看“销售费用占比+研发资本化率”,某药企销售费用占比38%且研发资本化率40%,盈利依赖渠道而非产品,后续因集采业绩暴雷筛选时可遵循“3+2法则”:先验证“净利润稳定性+经营现金流+资产负债率”3大核心指标,再任选2个辅助指标(如股权质押、合规记录),只要有2项不达标,直接pass。新手可制作“F10筛选对照表”,按行业标注指标阈值,避免被单一利好消息误导。记住:优质股的F10指标是“相互印证”的(如净利润增长伴随现金流同步增长),而垃圾股往往是“单点美化”(如净利润正但现金流持续为负),交叉验证才能穿透表象。

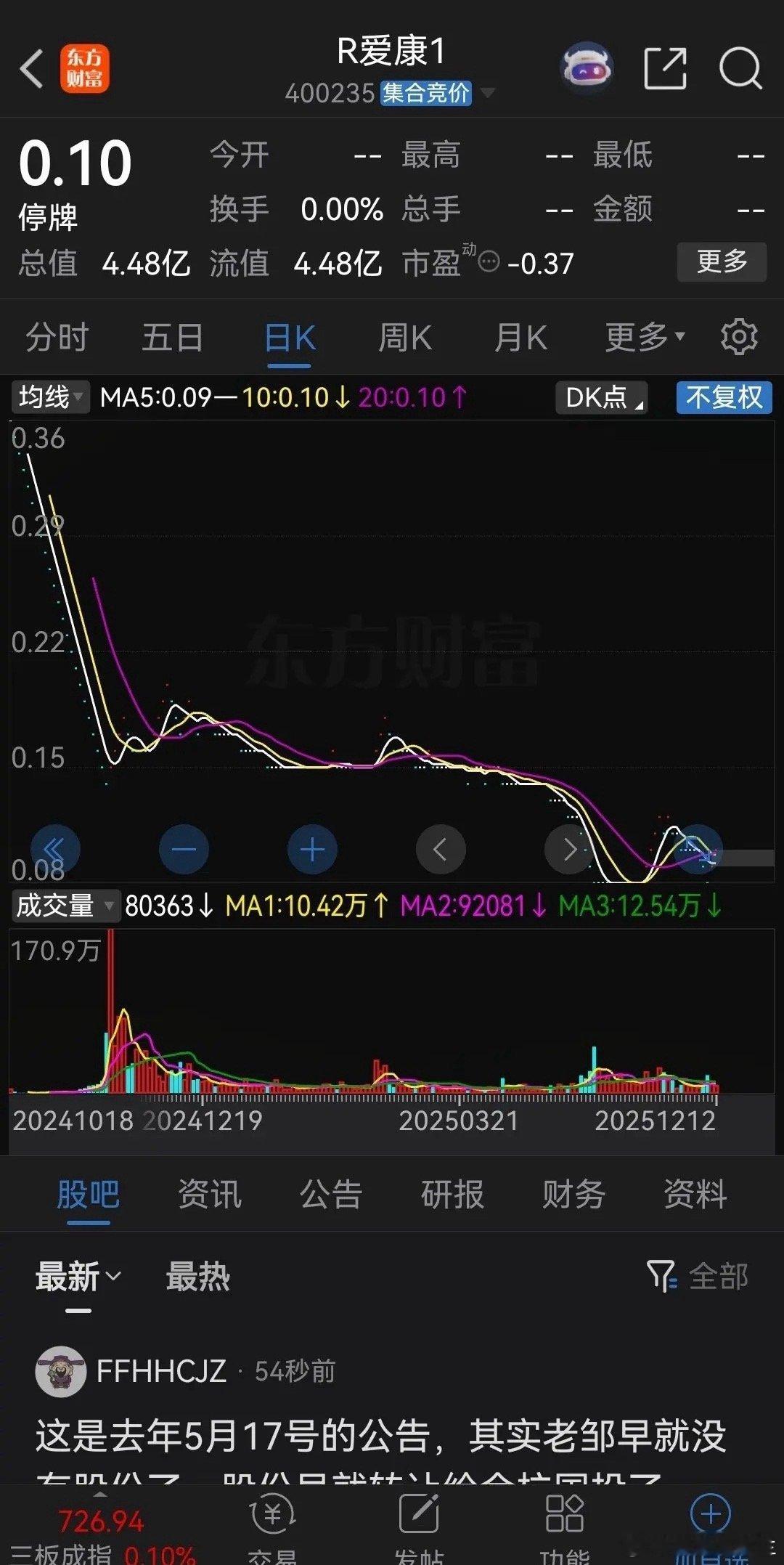

如果你不幸踩雷,买到了退市股,请记住一点:千万不要补仓!以爱康科技和广汇汽车为例

【10评论】【7点赞】