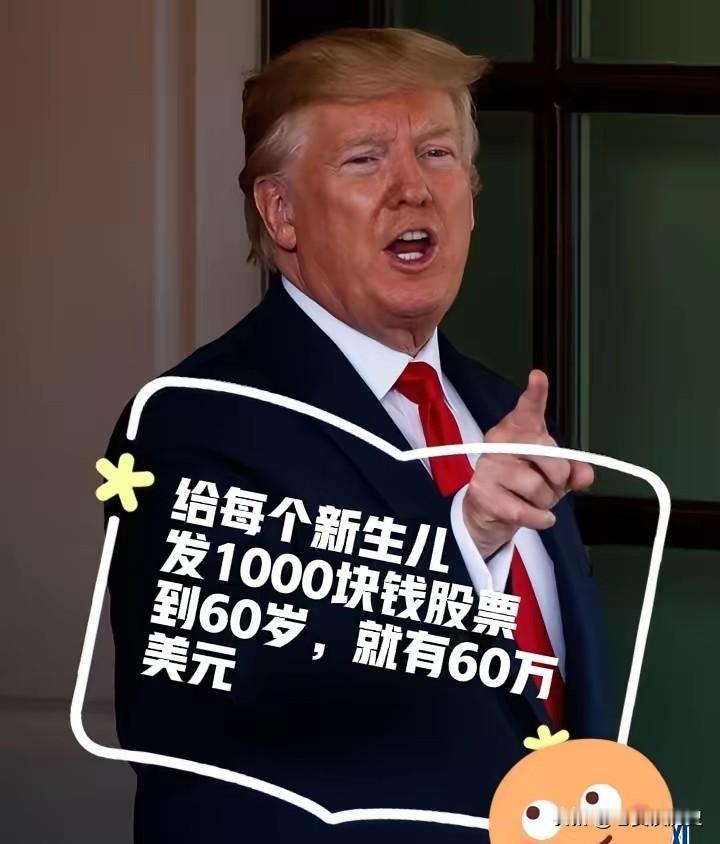

特朗普出绝招了,估计全球人都没人想过,他竟然要给美国的新生儿每人发1000美元的股票,他这个做法很新鲜,也很稀奇,但也不失为一个好方法,我认为他这个方法绝对有效。 这招确实够绝,直接把“特朗普账户”刻进了新生儿的社保号里。从2025年到2028年,每个美国新生儿都能自动获得这笔启动资金,钱会投进跟踪美国股市大盘的指数基金。财政部长算过账,按历史平均回报,这1000美元到孩子退休时能滚成超过60万美元。 想法听起来很美,但魔鬼藏在细节里。这笔钱可不是随便花的“红包”。孩子18岁前,账户由父母托管,但本金动不了。年满18岁,只能提取账户余额的一半;25岁才能全额用于教育或创业;想完全自由支配,得等到30岁。提前乱花钱?小心被罚款。 更关键的是,它的“实惠程度”被高估了。许多美国理财顾问直接泼冷水:和已有的“529大学储蓄计划”相比,“特朗普账户”的税收优惠其实很有限。父母往里面存钱不能抵税,收益取出时还得按收入交税。对于急需现金应对奶粉、房租的家庭,这笔远期支票远水解不了近渴。 那么,这个看似“让全民成为股东”的计划,到底谁在叫好? 答案是华尔街和科技巨头。贝莱德、万事达、优步等大公司纷纷宣布为员工子女匹配供款。桥水基金达利欧、戴尔创始人等富豪更是慷慨解囊,捐出数亿乃至数十亿美元。他们的热情,恐怕不只源于慈善。 这个账户强制资金投入追踪标普500等大盘的指数基金。这意味着,未来四年数百万新生儿,以及后续可能的家庭追加投资,将形成一股稳定且长期的资金流,源源不断地注入美国股市。这究竟是“给孩子的礼物”,还是给资本市场的一剂强心针? 颇具讽刺意味的是,“给新生儿发钱”这个创意,最初并非特朗普的发明。它是左翼经济学家为缩小贫富差距提出的“婴儿债券”构想。如今经过包装,核心从“扶贫”转向了“投资美国”。政府一年需投入约36亿美元,但这笔巨资是否能真的打破代际贫困,还是要画个问号。 对于普通美国家庭,心态很矛盾。一位母亲的话很典型:“我会为女儿拿下这1000美元,但感觉并不好。”许多人批评,在削减食品补助等社会福利的背景下,此举更像是政治噱头,而非有效的社会支持。 站在我们的角度看,这种“金融工程”治标不治本。对比我国刚落地、直接发放现金的育儿补贴制度,目标明确是“降低家庭眼前养育成本”。而“特朗普账户”更像一场宏大的社会实验,其成败要几十年后才见分晓。 说到底,这是一场用孩子未来做抵押的豪赌。赌美国经济长期增长,赌股市长虹不衰。它制造了一个诱人的远期财富幻影,却可能忽视了普通家庭当下最真实的困境。把解决问题的希望完全寄托于资本市场波动,这本身,就是最大的风险。 各位读者你们怎么看?欢迎在评论区讨论。 特朗普政策变脸 川普特朗普 特朗普雷人言论 特朗普川普 特朗普移民