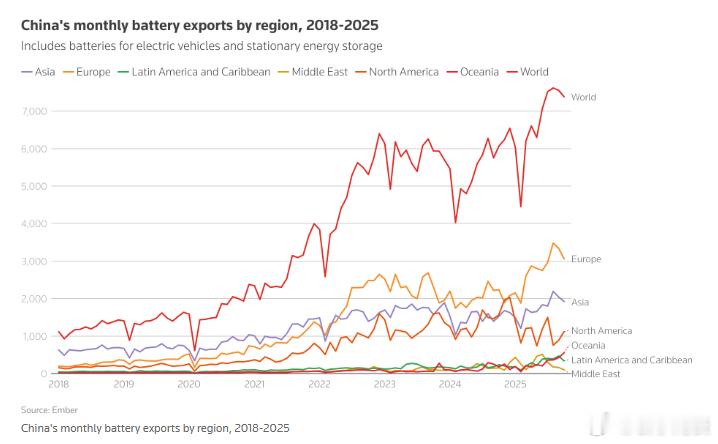

【中国的电力改革和全球数据中心建设推动电池产业蓬勃发展】(路透社)——中国电力市场的改革正在提升储能的经济效益,而国际需求也随之激增,这引发了中国储能制造商的繁荣,这些制造商已经在全球占据主导地位。据估计,今年中国企业在全球储能用锂离子电池的出货量有望增长 75%。今年,他们出口了价值超过 650 亿美元的储能电池和电动汽车电池,巩固了他们在这一重要领域的统治地位,该领域对于支持风能和太阳能发电以及保持人工智能数据中心的电力供应至关重要。销售激增主要得益于国内数据中心和可再生能源领域的需求,以及中国政策改革和补贴措施对能源存储整体需求的提振。分析师指出,国际需求正随着数据中心的迅猛增长同步上升,这既源于欧洲老旧电网的支撑需求,也源于中国在中东蓬勃发展的可再生能源业务。——走向全球政策研究机构Trivium China的分析师科西莫·里斯表示:"这些领先的储能电池制造商订单爆满,其中许多企业目前基本实行双班倒生产以满足需求。"他认为,这一繁荣态势"堪称今年中国能源领域最令人意外的现象之一"。瑞士银行上个月将其对2026年全球电池储能装置安装量的预测提高了25%。国际能源署预测,今年全球对电池储能设施的投资将增长16%,达到660亿美元。其中大部分预计将被中国企业占据,因为尽管特斯拉(TSLA.O)在能源储存系统中排名第一,但中国在其中的微小电池生产中占据主导地位。根据咨询公司Infolink的1月至9月排名,全球六大电池供应商——宁德时代(CATL)(300750.SZ)、HiTHIUM、亿纬锂能(300014.SZ)、比亚迪(002594.SZ)、CALB(3931.HK)和理士电池(0666.HK)——均为中国企业。在排名前十的企业中,只有日本的AESC不是来自中国。亿纬锂能的储能销售量在前三季度同比增长了35.51%。理士电池第三季度所有电池的出货量创下了历史新高。顶级电动汽车制造商宁德时代和比亚迪没有公布第三季度的储能出货量。储能业务在其收入中的占比一直低于汽车电池和电动汽车,尽管这一比例正在增长。“将太阳能与储能相结合实际上已成为满足美国人工智能数据中心电力需求的唯一解决方案,”瑞士银行分析师颜逸舒在一次媒体简报会上表示。“美国人工智能数据中心的电力需求非常强劲,但电力是最大的瓶颈,美国的基础负荷电力——天然气、核能、热能——在未来五年内不会大幅增长。”然而,颜逸舒表示,中国企业面临来自美国的限制风险,这些限制涉及获得投资税收抵免的项目,其中包含指定的“受关注的外国实体”,包括中国。——电力市场洗牌根据能源智库Ember的数据,中国今年前10个月的电池出口额,包括电动汽车和储能电池,达到了创纪录的667.61亿美元。自2022年以来,电池已成为中国最有利可图的清洁能源出口产品,超过了太阳能光伏。明年这一数字可能会再次增长,因为咨询公司Infolink预计全球储能电池出货量可能达到800吉瓦时,比今年的预测增长33%到43%。中国已经拥有全球最大的电池储能车队,占全球总量的约40%,部分原因是地方政府要求开发商在风能和太阳能项目中增加储能。今年,中国的电池储能能力超过了其传统的抽水蓄能能力,后者是一种地理限制更多的技术,通过在大坝后储存水来按需发电。然而,由于运营无利可图,大量电池储能能力一直闲置。随着6月份的改革,要求新建项目通过基于市场的拍卖出售电力,而不是以固定价格出售,这种模式正在改变。因此,运营一个储能厂变得更加有利可图,该厂通过在价格低时充电,在价格高时放电来盈利。根据中国电力委员会的数据,在改革通过后的第三季度,储能厂的运行时间更长,平均每天运行3.08小时,比一年前增加了0.78小时,比前三个月增加了0.23小时。这一变化的背景是政府推出了一项新的350亿美元计划,旨在到2027年将电池储能能力几乎翻倍,以及新的省级补贴。据Jefferies称,自2024年底以来,中国有10个省份推出了容量关税——向供应商支付特殊费用以保持备用容量——以及其他补贴。Jefferies分析师王强在一份报告中写道,这是“十多年来储能领域最果断的政策转变”。