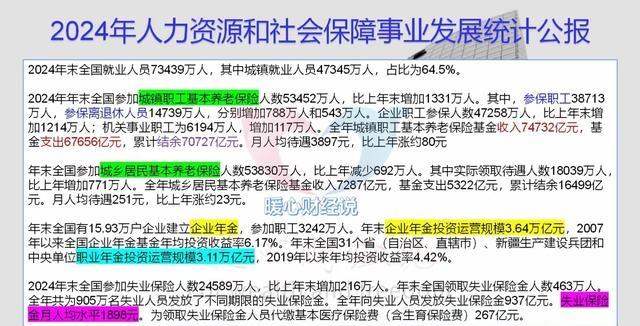

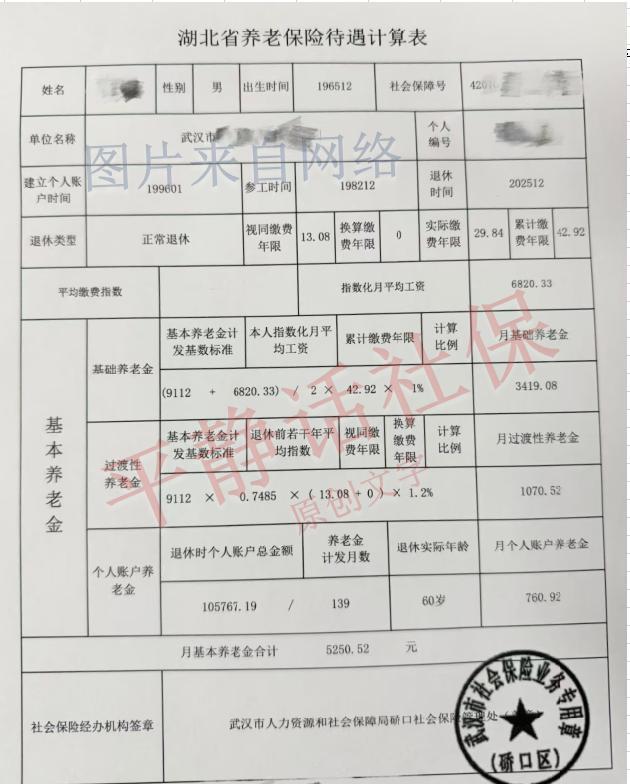

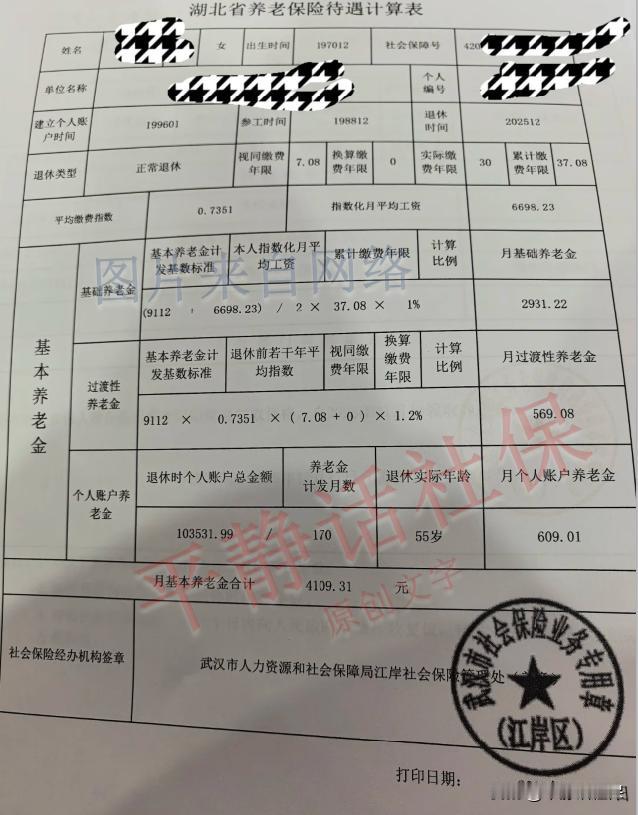

自费缴纳社保时,很多人会陷入两难:该选缴费全额进入个人账户的城乡居民社保,还是仅8%资金进账的灵活就业社保?两者的核心区别在于保障定位的差异——城乡居民社保以“低成本覆盖基础保障”为核心,灵活就业社保隶属于职工社保体系,主打“高缴费换高规格保障”,选型的关键在于契合自身的年龄状况、收入稳定性及保障诉求。 首先厘清核心差异点:账户规则与缴费负担。城乡居民社保的“100%进账”机制简单明了,每年缴费设置多个档次,从350元到1.2万元不等,个人缴纳的费用会全额存入个人账户,同时可享受政府对应的分档补贴,若后续选择退保,个人缴费部分可全额返还,不存在资金隐性损耗;灵活就业社保的养老保险缴费比例为20%,其中仅8%计入个人账户,剩余12%纳入统筹账户(用于支付当前退休人员的养老金),这部分资金不直接归个人所有。缴费压力层面,灵活就业社保按最低缴费基数缴纳,每年费用普遍超过1万元,是城乡居民社保最高缴费档次的一倍以上。 待遇差异是选型的核心依据。养老金方面,灵活就业社保虽仅有8%资金进账,但退休后领取的是职工养老金,由基础养老金(与当地社会平均工资挂钩)和个人账户养老金两部分构成。参考2025年的相关标准,按最低档次缴满15年,每月可领取约1052元养老金,且每年会随职工养老金统一上调(2025年涨幅约为3.5%);城乡居民社保的养老金由政府补贴的基础养老金(全国最低标准为165元/月)和个人账户养老金组成,即便按最高档次缴纳15年,每月领取金额也仅约956元,且涨幅极低,2025年全国平均涨幅仅20元左右。 医保待遇的差距更为显著。灵活就业社保配套的是职工医保,住院报销比例可达70%-90%,门诊费用可直接刷个人账户支付,累计缴满20-25年(具体年限各地规定不同)后,退休后可终身享受医保待遇,无需再继续缴费;城乡居民医保每年缴费仅380-400元,成本较低,但保障力度有限,住院报销比例仅50%-70%,门诊报销设有较低限额,且需每年持续缴费才能享受保障,若出现断保,会有3个月的等待期,等待期内就医所有费用需个人全额承担。 此外,还有两项关键规则需重点留意。一是退休年龄与补缴政策:灵活就业社保男性退休年龄为60岁、女性为55岁,通常不允许跨年补缴;城乡居民社保男女退休年龄统一为60岁,若退休时缴费年限不足15年,可一次性补缴至满15年。二是转移衔接规则:灵活就业社保可转为城乡居民社保,缴费年限累计计算,个人账户资金全额转移;但城乡居民社保无法转为灵活就业社保,此前缴纳的年限将无法累计,相当于白白浪费。 针对性选型建议如下: 优先选择城乡居民社保的场景——年龄在50岁以上、收入波动较大,且距离退休不足15年的人群,此类人群选择居民社保缴费压力较小,且可通过一次性补缴满足领取条件,60岁即可正常领取养老金;经济条件有限,仅需基础社保保障的人群,每年几百元即可覆盖养老和医疗的基础需求;已配置商业保险的人群,社保仅需作为兜底保障,城乡居民社保的性价比更高。 优先选择灵活就业社保的场景——年龄在45岁以下、收入稳定的灵活就业人员(如个体工商户、自由职业者等),能够持续缴费满15年以上,从长期来看,职工养老金不仅金额更高,涨幅也更稳定;对医疗保障要求较高的人群,尤其是患有慢性病、需要长期就医的人,职工医保的高报销比例和终身保障待遇,能更有效地规避大病医疗风险;此前缴纳过职工社保的失业人员,续缴灵活就业社保可累计之前的缴费年限,避免前期缴费记录失效。 折中方案:若想平衡医疗保障水平与缴费压力,可选择“城乡居民养老保险+灵活就业职工医保”的组合模式。每年缴纳城乡居民养老保险最高档(约7000元)+ 灵活就业职工医保(约5000元),年度总费用约1.2万元,既能有效降低缴费压力,又能享受优质的职工医保保障,退休后还可同时获得基础养老金和终身医保待遇,适合中等收入人群选择。 最后温馨提示:切勿盲目追捧“100%进账”的表面优势,城乡居民社保的全额进账对应的是较低的保障待遇;同时也不要忽视灵活就业社保统筹账户的价值,其背后承载的是更稳定、更全面的长期保障。建议结合自身年龄、收入稳定性和医疗需求综合研判,才能选出最适配自己的社保类型。