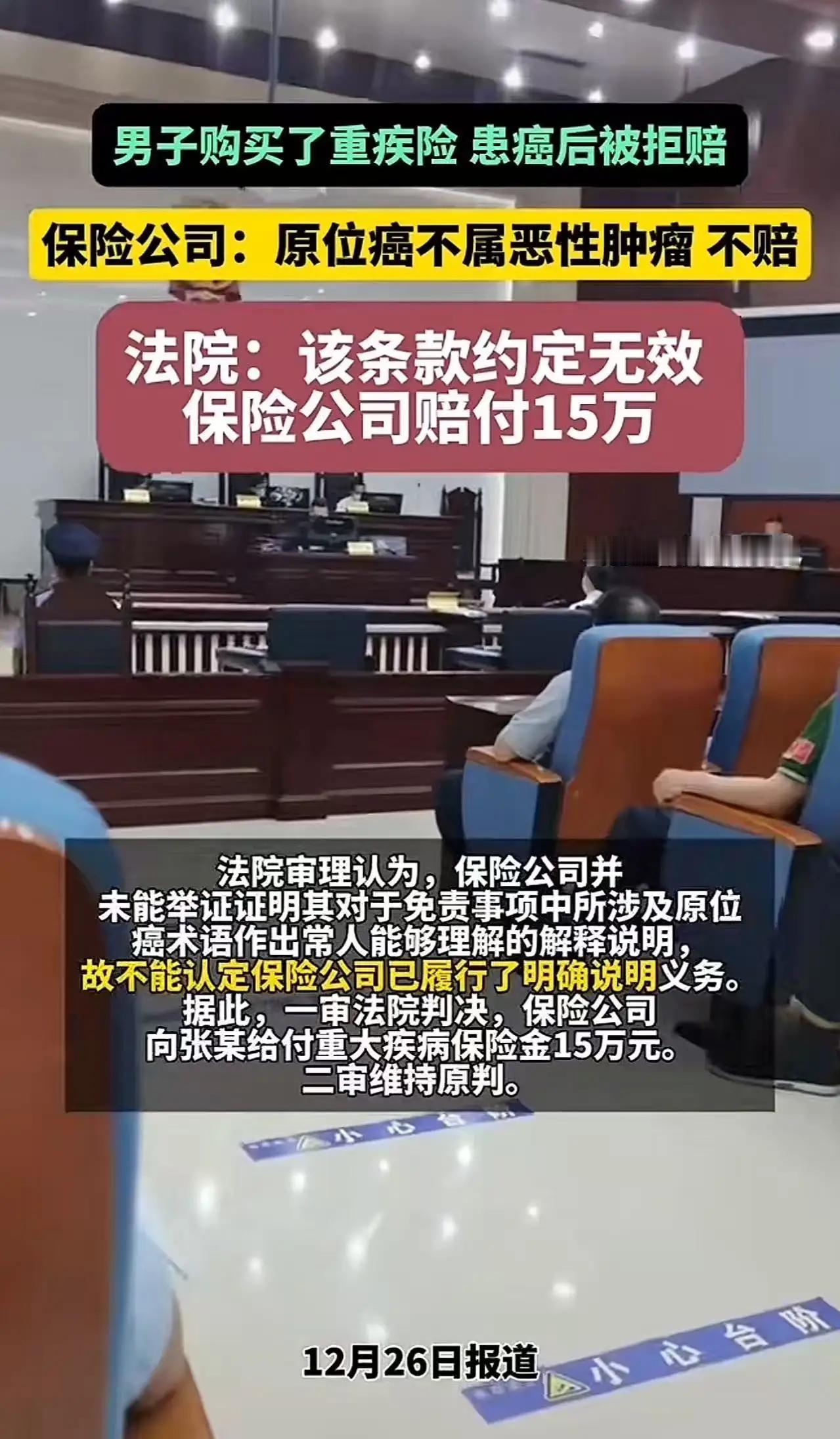

“这次保险公司输了!”一场癌症理赔案撕开行业遮羞布 2024年3月,江苏市民王先生手持法院判决书走出法庭时,终于忍不住红了眼眶。这位坚持购买重疾险8年的普通职工,在确诊“乳腺导管原位癌”后,等来的不是保险公司的理赔款,而是一句冰冷的拒赔理由:“原位癌不属于合同约定的恶性肿瘤,不在赔付范围内。” 八年保费换一句“不赔”,条款争议点燃舆论王先生的遭遇并非孤例。据中国银保监会数据,2023年人身险行业理赔纠纷投诉量达12.3万件,其中“条款理解争议”占比高达47%。这类纠纷往往聚焦于“原位癌是否属于重疾”这一核心问题。保险公司拒赔的依据,是《重大疾病保险的疾病定义使用规范》中对“恶性肿瘤”的明确定义——需满足“细胞异型性明显,浸润性生长并转移”等特征,而原位癌因未突破基底膜、无转移风险,被排除在重疾之外。 但消费者的困惑在于:投保时业务员是否充分提示了这一免责条款?王先生回忆,2016年购买保险时,代理人仅强调“癌症都能赔”,并未出示条款细则。这种信息不对称,正是纠纷频发的根源。正如网友愤怒留言:“投保时把保险吹成万能药,理赔时拿着显微镜抠字眼,这不是欺诈是什么?” 法院判决打破“霸王条款”,公平原则成关键案件 转折点出现在庭审现场。法院指出,保险公司虽在合同中列明免责条款,但未通过加粗、提示等方式履行“明确说明义务”。根据《民法典》第496条,格式条款提供者需对免责内容进行“合理提示”,否则该条款无效。最终,法院判决保险公司赔付王先生50万元保险金,同时退还已缴保费12.8万元。 此案引发行业震动。北京某律所保险法专家李律师分析:“过去保险公司常利用专业优势设置‘隐形门槛’,而此案判决首次明确——未充分提示的免责条款形同虚设。”数据显示,2023年类似案件中,法院支持消费者的胜诉率已达68%,较2019年提升23个百分点,司法天平正逐渐向弱势方倾斜。 行业反思:从“事后拒赔”到“事前透明”事件曝光后,银保监会迅速开展专项整治,要求保险公司对重疾险条款进行“通俗化改造”。2024年新版重疾险合同中,“原位癌”等争议疾病被单独列为“轻症保障”,赔付比例不低于20%基本保额。某头部险企精算师透露:“过去我们靠模糊条款减少赔付,现在监管要求条款像‘产品说明书’一样清晰,倒逼行业回归保障本质。” 消费者也需提升风险意识。保险专家建议:购买保险时务必索要《条款摘要》,重点关注“保险责任”与“责任免除”章节,对模糊表述当场要求代理人书面解释。同时,可通过“中国保险行业协会”官网查询疾病定义标准,避免落入销售话术陷阱。 保险姓“保”,而非“博弈”王先生的胜诉,不仅是个人维权的胜利,更撕开了保险行业长期存在的信任裂痕。当保险回归“风险共担”的初心,当条款不再是“文字游戏”,才能真正实现“一人为众,众为一人”的承诺。正如网友所言:“我们不怕条款严格,怕的是投保时的蜜糖,变成理赔时的砒霜。” 这场历时18个月的维权之战,最终以消费者胜诉落幕。但更漫长的行业变革,才刚刚开始。保险公司赔偿 保单拒赔