银行最核心的生意是什么?不是理财,不是手续费,而是“资金搬运工”——低息揽储,高息放贷,赚差价。 这个差价,就是银行的“生命线”:净息差。它一抖,银行的利润就跟着地震。 怎么读懂它?看透两头就行: 1. 资产端(贷款):你的“货”卖得贵不贵? 房贷、大企业贷利率低,消费贷、经营贷利率高。零售贷款占比高的银行,通常更赚钱。 降息周期里,所有银行的新贷款利息都在降,这是大趋势。 2. 负债端(存款):你的“本钱”进得便宜不? 这才是核心护城河! 活期存款越多,成本越低。谁家基础客户多、结算资金多,谁的“进价”就越低,优势碾压同行。 投资怎么看?简单两招: 看趋势:如果一家银行净息差连续季度下滑,要警惕,可能主业动能不足了。 比同业:在行业息差都承压时,谁家能稳住甚至微升,谁就真有硬功夫(往往是那些零售基础好、活期存款多的银行)。 记住,异常高的净息差也要小心,可能是用高风险贷款换来的,未来容易爆雷。 总之,净息差是银行竞争力的体温计。投资银行股,先从看懂这个数字开始。

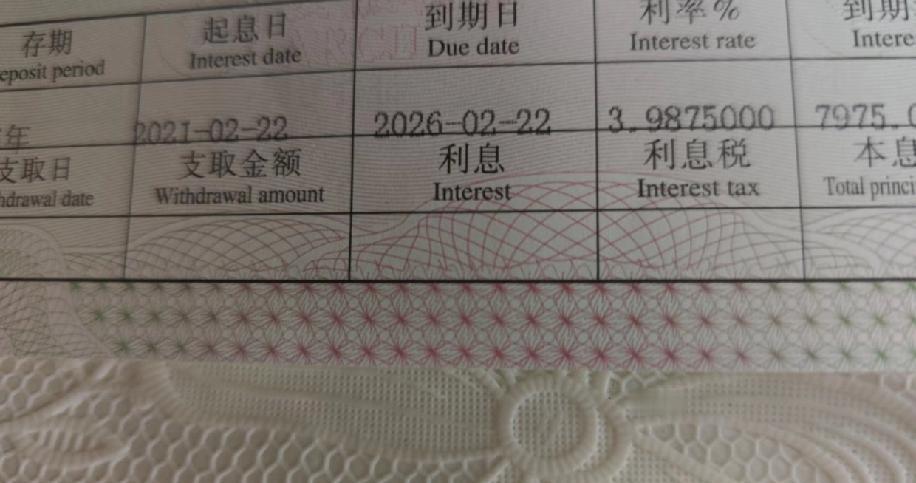

现在银行也开始卷起来了!昨天我15万到期,本来想继续转存,结果发现一家银行

【6评论】【6点赞】