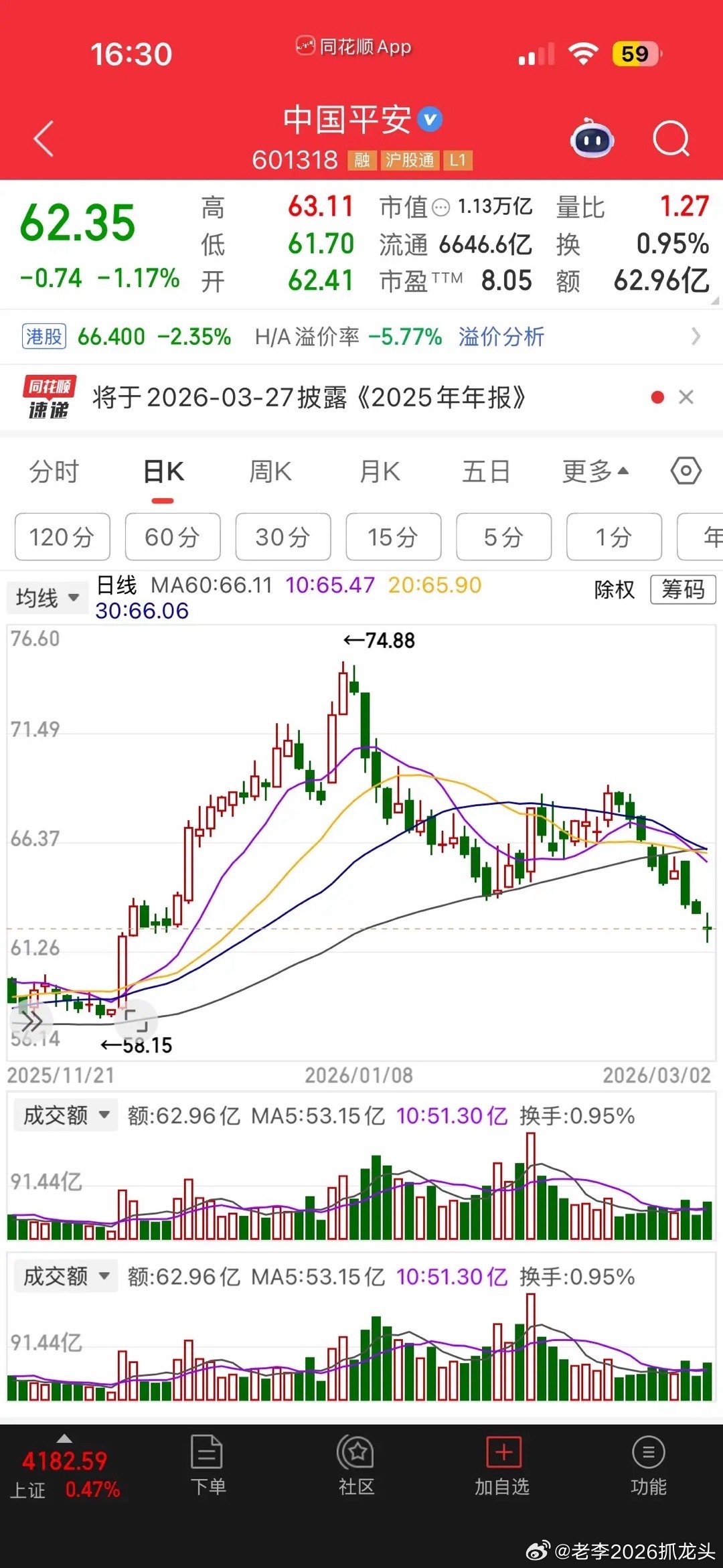

中国平安连续16年登上世界500强,连续14年给股东涨分红。上市20年,一共融资600多个亿,却已分红2300多个亿,最近几年股息率常年超过4%。

关于中国平安,市场争议不小。有人认为它是综合金融绝对龙头,拿分红很稳;也有人觉得它投资踩雷多、业绩波动大,不敢碰。那么,它究竟是怎样的公司?行业地位、赚钱能力如何?其股权理财业务对业绩影响又有多大?

很多人对中国平安的第一印象是卖保险的,这可太小看它了。中国平安是国内首家、也是极少数集齐保险、银行、证券、信托、资管全金融牌照的综合金融集团,几乎涵盖所有正规金融业务。

其全牌照优势是多数保险公司难以复制的壁垒。例如,在平安买保险,可无缝对接理财、贷款、证券开户等服务,客户资金能在其体系内循环。像平安银行超60%的零售客户增量就来自集团综合金融导流,协同效应显著。

平安的现金分红金额已连续14年正增长,分红比例常年稳定在30%以上。按2026年2月股价测算,A股股息率约4%。

有人疑惑,既然它赚钱能力强,为何还会有投资踩雷的说法,其股权理财业务对业绩影响到底有多大?

首先需明确,股权理财业务分两块。一块是平安用自身保险资金开展的股权投资业务,对业绩影响最大;另一块是平安理财、信托等子公司为客户做的理财业务,对集团整体业绩影响很小。

截至2025年三季度末,平安保险资金投资组合规模超6.41万亿,其中权益类资产(买股票、基金)占比13%-18%,总规模约8000亿,主要配置高股息蓝筹股。

从好的方面看,这块业务是平安业绩的核心弹性来源,也是利润增长的重要驱动力。如2025年三季度,其当季净利润同比大涨45%,保险资金投资收益率较高,既覆盖保险业务成本,又增厚集团净利润。且其核心持仓的高股息银行股,每年光分红就能拿到200多亿。

但负面影响也存在,这块业务是平安业绩波动的主要来源。由于股市涨跌,其持有的股票、基金浮盈浮亏及公允价值变动会直接计入利润表。行情好时利润增长快,行情差时利润承压,这也是人们觉得平安业绩波动大的原因。

历史上,平安确实有投资踩雷大幅拖累业绩的情况。比如2008年对富通集团的投资,计提减值157亿;2021年因华夏幸福债务违约,累计计提减值432亿,对当年业绩冲击很大。仅作知识分享,不构成投资建议高股息攒股收息股票股民