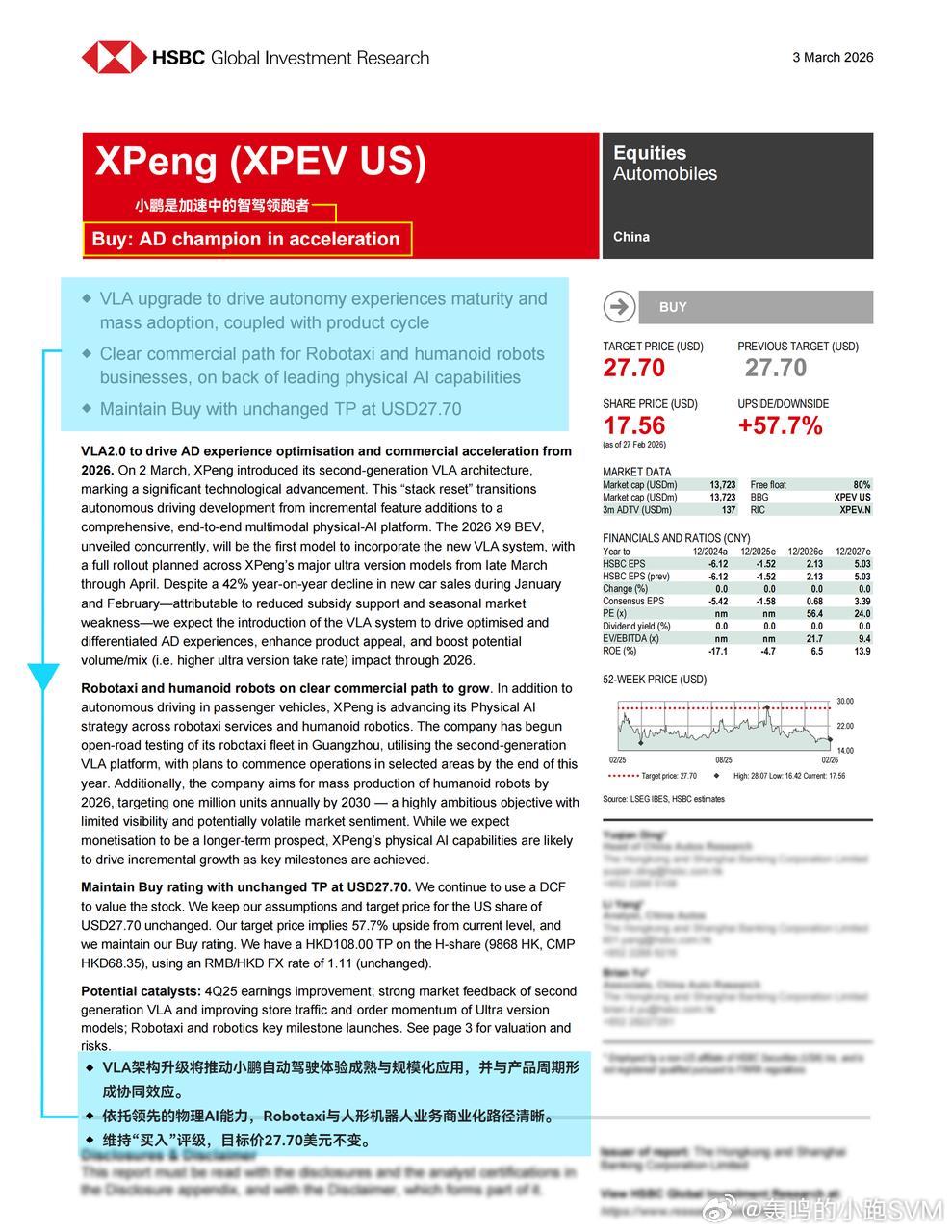

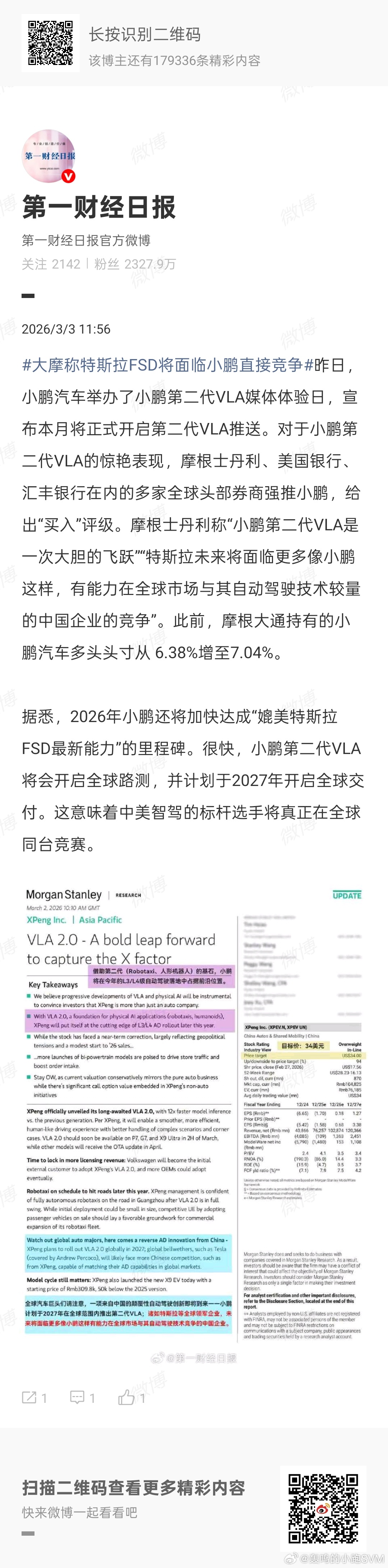

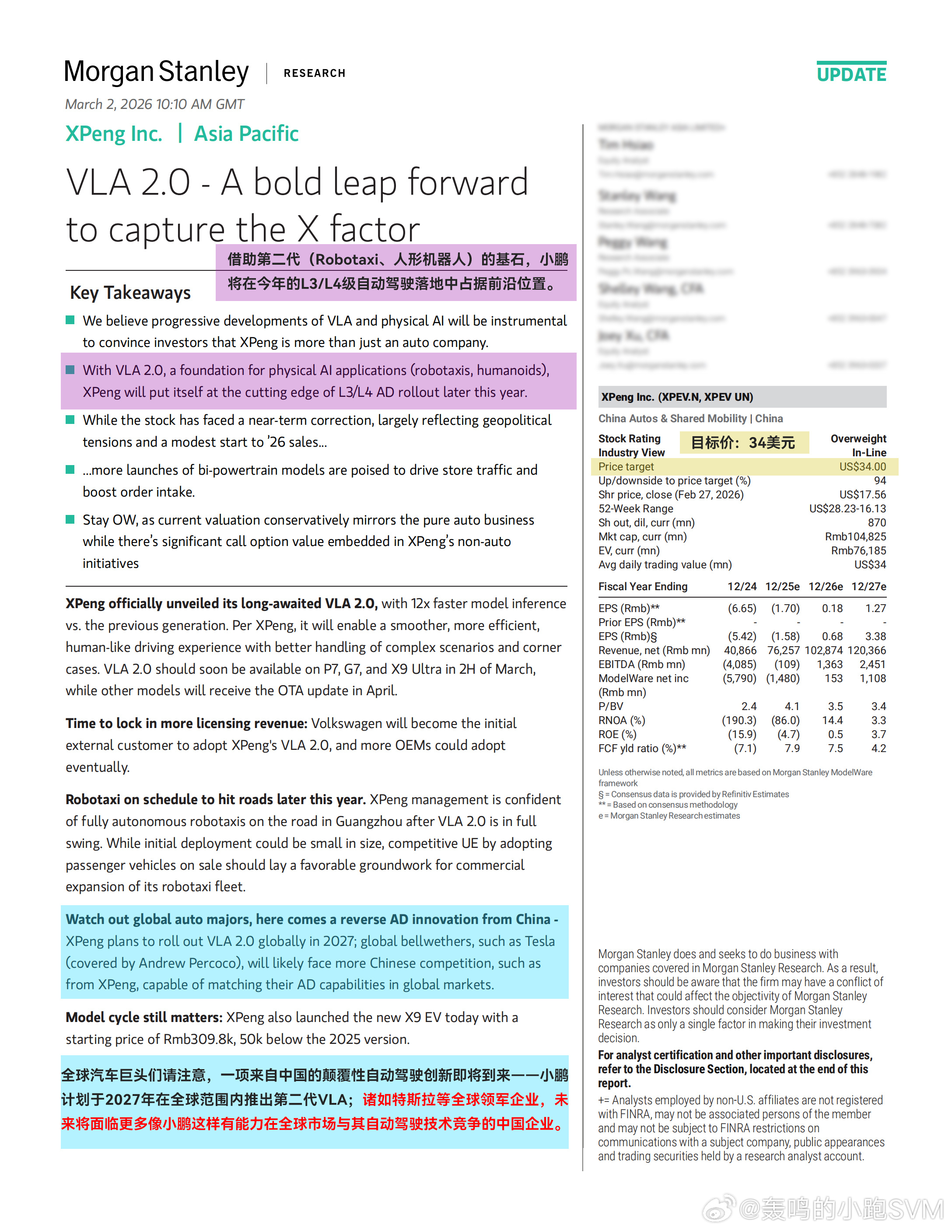

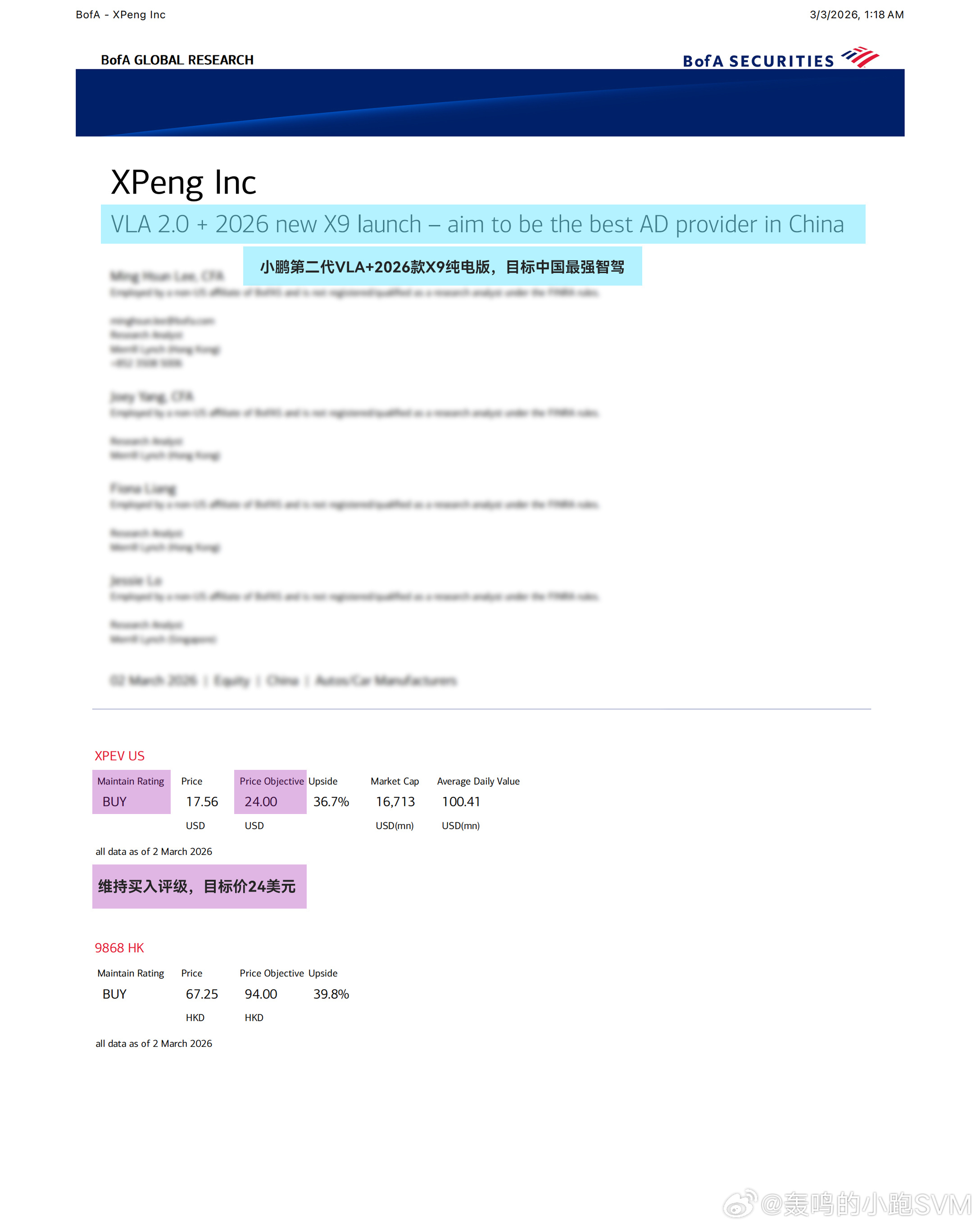

大摩称特斯拉FSD将面临小鹏直接竞争 今天在说摩根士丹利、美国银行、汇丰银行对小鹏的评级往上调整了。想到了去年的科技日就有人问过的问题:如果说特斯拉做到了同样的事情,目前已经是万亿级别的市值,小鹏也做到了同样的事情,目前不到200亿美元,如何看待?大师兄只说了“行稳致远”。

我知道公司层面、金融层面有太多的课题要讲,但总有一条是绕不开的---对中国企业的偏见一直是在的。当你抛开主观的认知,深入接触、理解了小鹏的情况的时候,你才会意识到它目前不仅仅是“科技的顶流”而已,当人类在通往未来那个科幻世界的时候,它确确实实是个杰出的“代表作”,这两天外资券商的“集体上调评级”,背后是“他们已经看到了什么”。当然了,因为金融市场其实没兴趣给“功能更好、性能更强”做发奖状的事情,它本质上只关心一件事:这家公司有没有机会把智驾从成本中心,变成一个能带来确定性现金流的发动机。

从这几篇文里来看,措辞是非常典型的,什么“stack reset”“platform”“physical AI”“robotaxi / humanoid 的基础”“license revenue”,翻译成财务语言就是三句话。1.研发投入不再只是费用,同时也是可复用的资产;2.车卖出去之后还能持续产生收入,而不只是一次性毛利;3.如果能力能外溢给别的主机厂,估值里会出现一块“可选项”,市场就愿意先认。

这里面有个关键的转折。从前资本市场给车企估值,喜欢用“交付量 x 单车毛利 x 费用率”这种模型,简单粗暴。在这个背景下,智驾再漂亮,最后也会因为“卖车”而关联到赚钱的话题。但是当智驾变成一个能持续迭代的“系统能力”,财务形态实际上很不一样---软件能力带来的不是某一代车型的爆点,而是更长周期的复购、更低的获客成本、甚至更低的售后与事故相关成本。

推送节奏、覆盖车型、迭代效率、全球化路线图,这些东西决定了现金流曲线到底长什么样。

就技术本身来说,小鹏第二代VLA是在去年火热的“端到端”的又一个进化形态。VLA这一类多模态架构,最大的价值通常体现在“统一性”---它实际上是一套更接近人类的驾驶模型:能看懂场景、能理解别人的意图、能在统一的时空里将连续的动作串联起来,而不仅仅是每个功能各管一段功能而已。好处当然是体验更流畅,当然难点也现实,验证是更困难的、解释难度也上去了、边界也更模糊了。这里就回到我前面说的“财务为什么关心技术”了:因为当模型路线走到这个阶段,胜负不取决于你到底有没有某个功能,而取决于有没有实现数据闭环、仿真回放、训练、灰度、监控、再训练这条流水线的能力。

至于“直接对标FSD、全球路测、2027全球交付”这种叙事,愿景实际上是非常宏大的。不过真正的硬仗还在交付细节里,全球化本身不是把地图换个国家就完了,它还包括法规责任、数据合规、功能命名与用户预期管理、以及最关键的---当系统在海外遇到它没见过的交通文化时,你的闭环还能不能保持同样的速度。

怎么说呢,VLA2.0给了他们这样的信心。这也是券商热情的真正来源。

真正拉开差距的时刻,就在接下来的每一次OTA里---用户每天用到的那十几二十公里,会是接下来智驾最残酷、也最真实的考场。进一步的,当小鹏真正要走出海外的时候,它确实在意义上,成为了“特斯拉”等同竞技水平的对手了。

小鹏智驾负责人称拉开差距的时刻到了