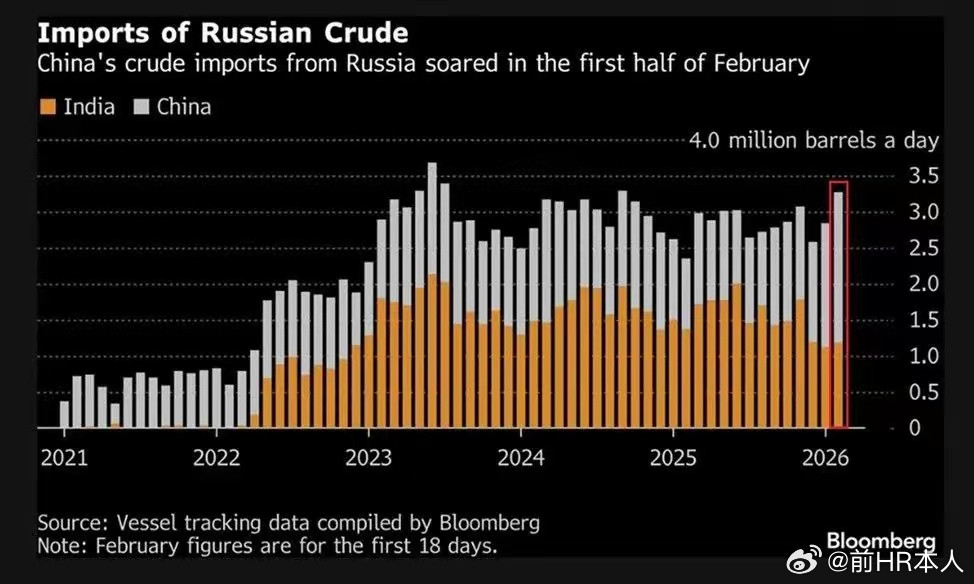

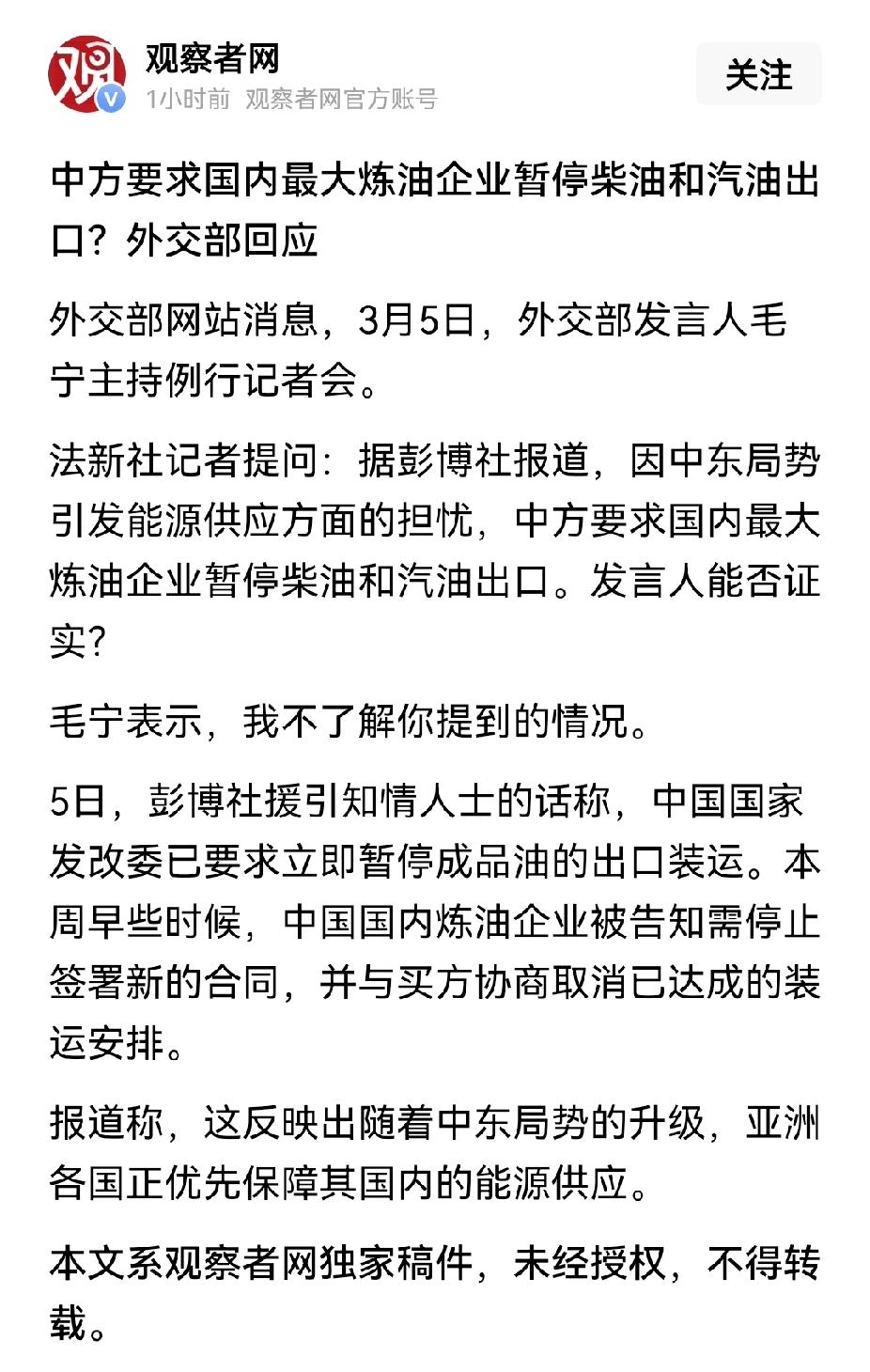

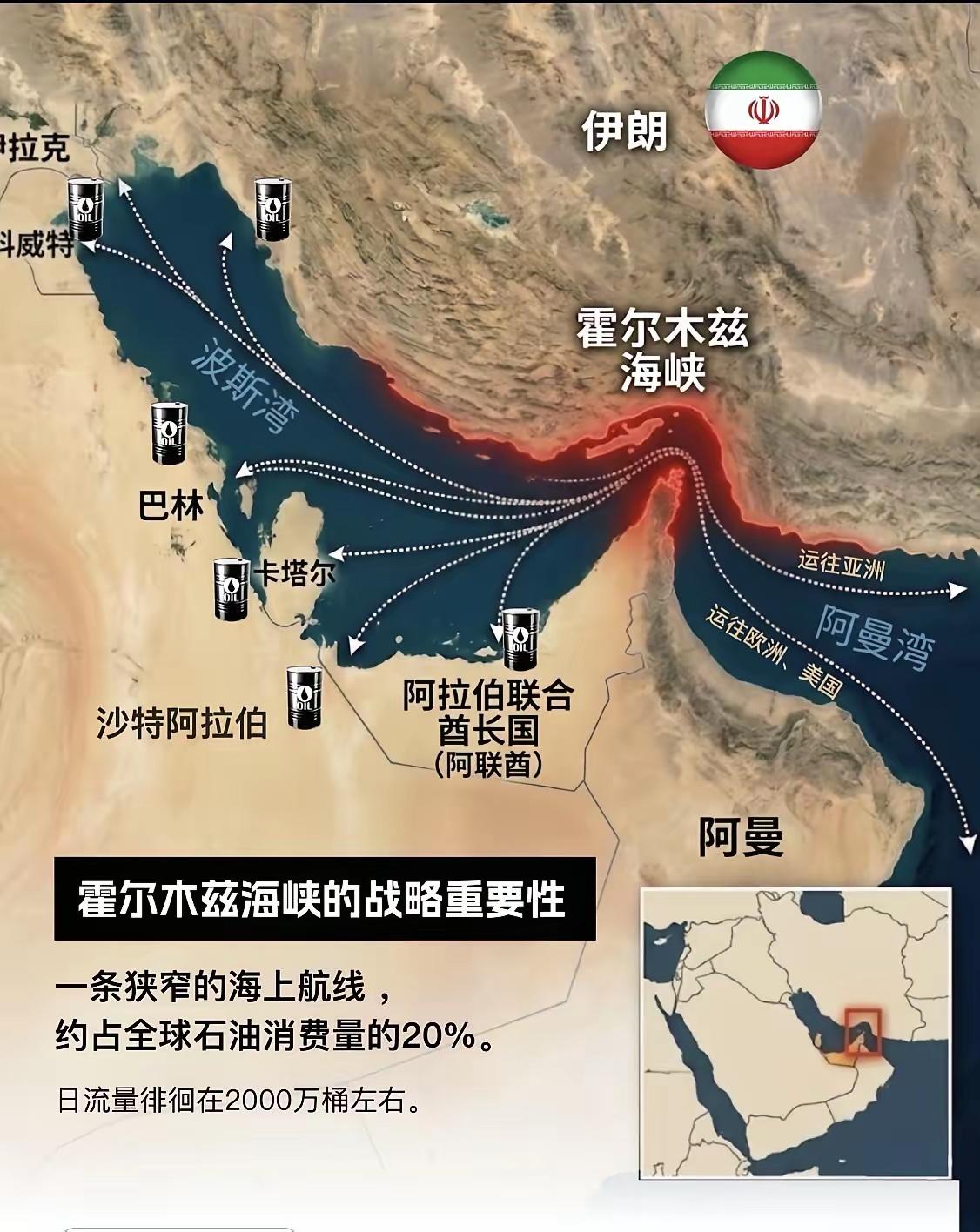

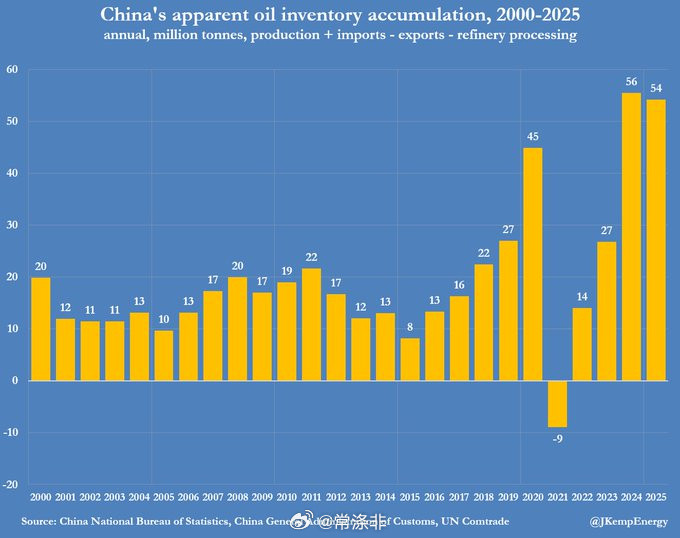

看来这仗有得打了。据彭博社报道,中国已要求其炼油厂停止出口,燃料及石油衍生品,并停止签订新的燃料出口合同,同时在协商取消,此前已达成的出口订单事宜。虽然官方尚未正式确认这一消息,但多个独立信源的一致性报道,显示这很可能是真实的内部指导。 有些人可能不知道这意味着什么?这说明,我们判断这仗一时半会停不下来,各国的石油进口都会出问题。目的是应对外部供应风险、稳国内市场,确保国内的燃料供给不受影响。 全球能源市场的脆弱性,此刻正被地缘冲突无限放大,最关键的风险点集中在运输通道上。红海危机持续发酵,苏伊士运河和曼德海峡的船舶通行量,已暴跌四分之三,大量船只被迫绕行好望角,不仅增加了运输时间和成本,更让航线安全充满变数。 而更致命的是霍尔木兹海峡的潜在风险,作为全球最核心的石油通道,这里承载着中国57%的海运原油进口,随着中东局势升温,该海峡的通航风险持续攀升,天价保费让不少航运公司望而却步,实际上已处于半瘫痪状态。 在这种情况下,任何依赖海上通道的能源进口国,都面临着供应中断的威胁,中国的举措本质上是提前筑起防火墙,避免外部冲突传导至国内市场。 很少有人意识到,此次调整的核心矛盾,在于成品油而非原油。全球石油贸易中,原油是原料,成品油是直接能用的终端产品,中国停止出口的正是后者。 2025年中国成品油净出口量接近5300万吨,其中柴油、汽油大量流向东南亚、中东和非洲市场,这些地区的很多国家炼油产能不足,长期依赖进口成品燃料维持交通、工业和民生运转。 中国突然收紧出口,相当于全球成品油贸易市场,瞬间少了一个关键供应方,而短期内没有任何国家能填补这个缺口。 印度虽然在扩产炼油能力,未来一年预计新增68万桶/日的产能,但这些新增产能大多集中在内陆地区,运输受限难以转化为出口量,沿海炼厂的出口增量杯水车薪,根本无法替代中国的供应规模。 国内市场的刚性需求是此次调整的根本出发点。随着经济复苏和工业生产的稳步推进,国内对燃料的需求呈现结构性增长,IEA预测2026年中国柴油需求将继续上升,航空煤油需求也将随着出行复苏而增加。 春耕生产、物流运输、工业制造等领域对柴油的依赖度极高,而夏季用电高峰临近,燃料供应的稳定性直接关系到产业链供应链的顺畅运转。 更关键的是,国际油价已因地缘风险持续波动,输入性通胀压力不容忽视,停止出口能减少国内燃料资源外流,通过增加国内供给平抑价格波动,避免国际市场的剧烈震荡传导至民生领域,这是最直接也最有效的稳市场手段。 全球能源市场的结构性失衡,让这场供应紧张雪上加霜。根据IEA的分析,2023至2030年间,全球对精炼产品的需求增长将大幅放缓,而非精炼燃料占需求增长的比例高达75%,这导致炼油厂的产能配置陷入尴尬,传统燃料的生产规模难以快速调整。 同时,“欧佩克+”的减产计划、美国页岩油行业的投资波动,让全球原油供应保持紧平衡,而红海危机导致的运输成本上涨,进一步推高了成品油的生产和流通成本。 在这种背景下,各国对成品燃料的争夺会更加激烈,那些能源自给率低、依赖进口的国家将面临更大压力,欧洲成品油库存本就处于低位,东南亚国家长期依赖中国物美价廉的成品油,澳大利亚的燃料储备严重不足,这些地区的能源供应问题将逐渐显现。 这一举措也反映出全球能源安全策略的集体转向,自保正在成为各国的优先选项。 俄罗斯早已限制对欧洲的成品油出口,将能源作为战略工具;美国作为能源净出口国,也多次出现限制出口以平抑国内油价的呼声;泰国等国也已宣布禁止石油产品出口以保障本国储备。 中国的调整正是这一全球趋势的延续,在冲突短期内难以平息的预判下,提前锁定国内供应是最稳妥的选择。 这种转向并非孤立存在,而是基于对冲突持续时间的理性判断,当最关键的运输通道和供应源头都处于不稳定状态时,保留足够的国内储备,就等于守住了经济运行的生命线。 资本市场的反应也印证了,市场对能源供应紧张的预期,A股“三桶油”股价显著上涨,国内燃料油期货出现连续涨停,迫使交易所紧急出台风控措施,调整涨跌停板和保证金比例。 这背后是资金对成品油供应缺口的定价,市场已经意识到,中国停止出口所带来的供应减少,在当前格局下难以通过其他渠道快速弥补。 而对于国内炼化企业来说,虽然出口受限可能影响部分产能消化,但国内市场的托底和稳定的价格环境,足以对冲这部分影响,尤其是在原料成本上涨的背景下,保内销反而能保障更稳定的利润空间。 从长期来看,这一调整或许会加速全球成品油贸易格局的重构,但短期内的缺口难以填补。