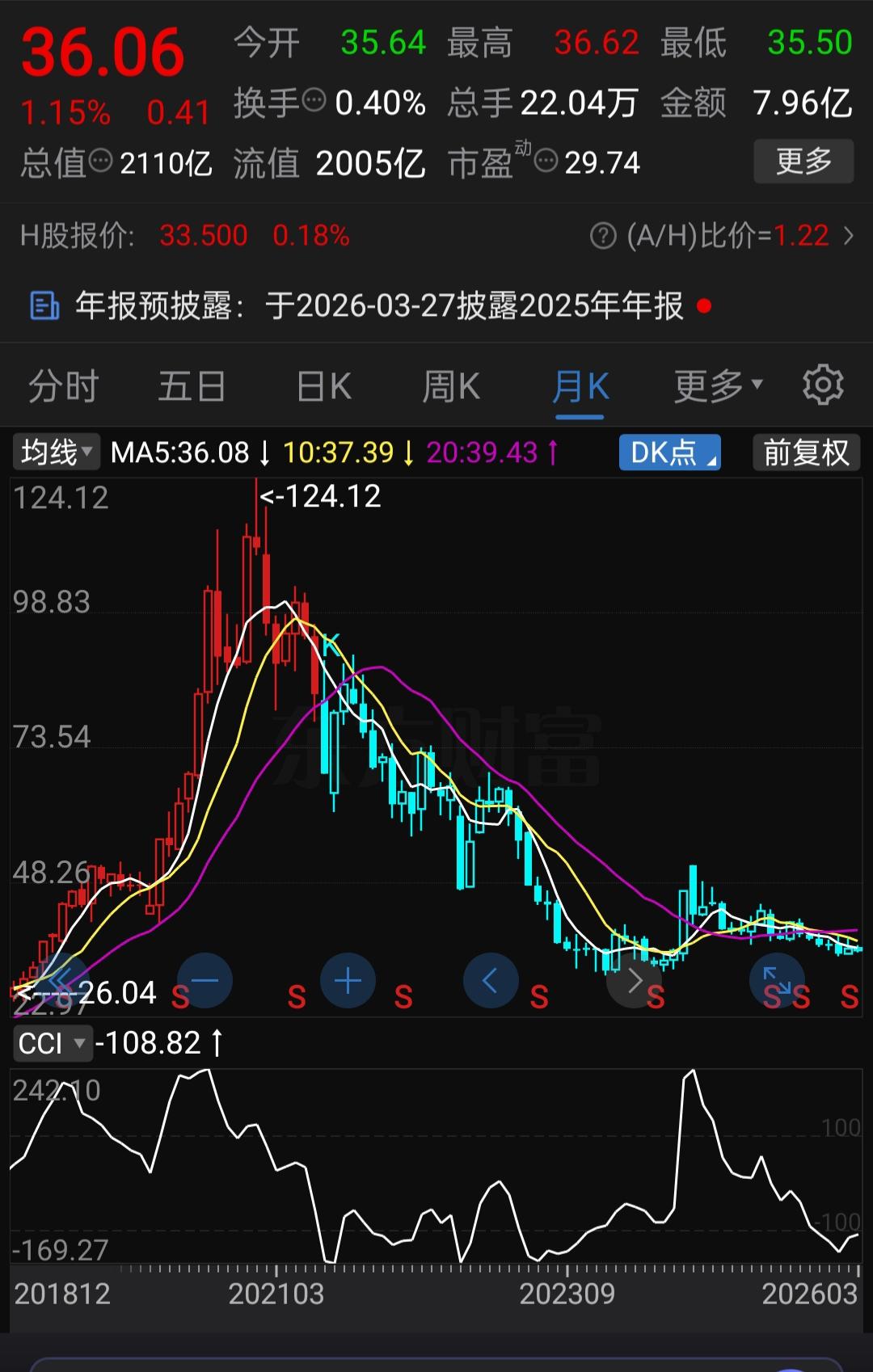

曾经的“酱油茅”海天味业从高点200多块钱跌到现在只剩下30多块钱,已经横盘两年了。

很多人对它的印象还停留在在只做酱油,其实它早就完成了全品类的布局,核心业务是酱油、蚝油、调味酱三大品类,这三样加起来贡献的公司超过83%的营业收入,除了这些,醋、料酒、鸡精、鸡粉、复合调味料,厨房里面能用到的所有调料它几乎全覆盖了,产品不仅卖遍全国,还远销全球100多个国家和地区。

它被叫做“酱油茅”,是因为它在调味品行业的统治力就和贵州茅台在白酒行业的统治力是一样的,甚至在细分赛道的垄断性比茅台还要强。它已经连续28年稳坐中国调味品行业的头把交椅,营收、净利润、产销量全都是行业第一,整体规模是第二名企业的两倍还多。海天的酱油赛道国内市场占有率超过了18%,连续28年行业第一,市场上每卖5瓶酱油,就有一瓶是海天味业的,其中老抽细分赛道的市场占有率更是接近30%。

它的渠道壁垒也是它最核心的护城河,截至2025年的三季度,它在全国有6,700多家经销商,销售网络覆盖了全国90%以上的县级市,不管你在一线城市的大超市,还是在县城村门口的小卖部,都能看到海天的产品,尤其是餐饮渠道,市场占有率超过了30%。

这两年,海天味业的业绩也出现了增长的迹象,2024年全年,海天实现营业收入同比增长9%,归母净利润同比增长12%,营收创下了上市以来的历史新高。2025年前三季度,整个消费行业都处于承压的状态,它依然实现了净利润的增长,它的整体毛利率维持在40%左右,净利率达到了24%,同行业的千禾味业、中炬高新,净利率也就10%到15%,连海天的一半都不到,海天卖一瓶酱油赚的钱比同行卖两瓶赚的都多。

它的净资产收益率(ROE)2024年全年加权ROE达到21%,2025年前三季度年化ROE也超过了15%,长期稳定在20%以上。公司账面躺着224个亿的货币资金,几乎没有任何有息负债,资产负债率只有15%,远低于行业的平均水平。

公司承诺2025年到2027年,每年现金分红比例不低于当年净利润的80%。按2026年3月份的股价35块钱左右算,股息率可能超过2.5%。你觉得它适合攒股收息吗

用户10xxx21

一个酱油卖200元,你自己信吗?

沙中草

市盈率30多,利润的80%以上现金分红,股息率也才2.5%,至少还要在跌一半,才有投资价值

快乐乘渔

二百多万的房价也能嗲到30多万不信走着瞧

用户10xxx84

正常的价格