“猪茅”牧原股份为什么能穿越行业的周期

牧原股份上市12年,复权后的股价涨了20多倍,从一家河南的地方小猪场,干成了全球最大的养猪企业,巅峰的时候一年净赚274个亿,但也在2023年,出现了上市以来的第一次年度亏损,亏了42个亿。牧原股份到底是一家什么样的公司?它的核心生意就是养猪卖猪,但它和国内其他养猪企业最根本的区别,就是它的全产业链自己繁殖自己养的模式。市面上绝大多数猪企,用的都是公司加农户的模式,公司出猪苗出饲料,在外面找农户帮忙代养,养好了再收回来卖。但牧原不一样,从最上游的种猪育种、饲料加工,到猪舍建设、智能化养殖,再到下游的屠宰加工、肉食销售,全链条从头到尾全是自己干,全程不依赖任何外部农户和合作商,这些都成了它的竞争优势,还有它业绩波动的根源。

牧原股份是国内生猪养殖行业的绝对龙头,断层式领先。2024年,牧原股份全年生猪出栏量7160万头,国内市场占有率直接突破了10%,第二名温氏股份市场占有率只有4.3%,第三名新希望只有2.4%。它是国内唯一实现养猪全链条闭环的企业,尤其是核心的种猪育种环节,独创了自己的育种体系,不用依赖进口种猪,彻底解决了国内养猪行业卡脖子的问题。

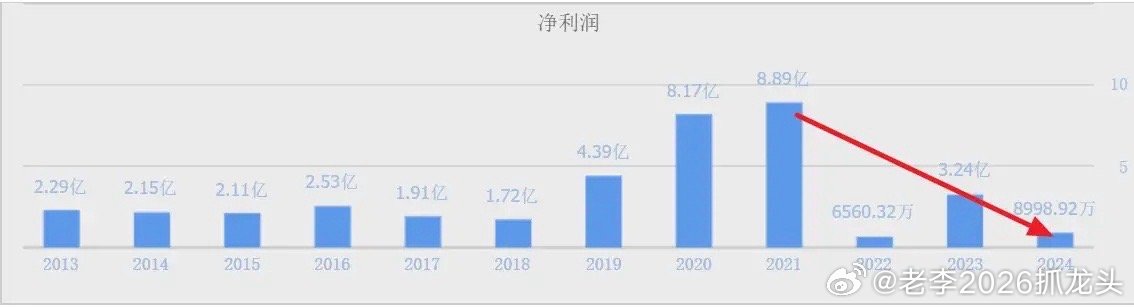

牧原股份的赚钱能力,核心特点就是强周期波动加成本优势,再加上利润的弹性,顺周期能赚很多,逆周期比同行亏得更少、活得更久,甚至能够逆势扩张。它的巅峰高光时刻,2020年一年归母净利润就达274个亿,同比暴涨了348%,净利率高达53%,卖一斤猪肉的利润比很多企业卖一斤白酒还高。哪怕是2021、2022这两年,整个养猪行业亏损严重,它依然分别赚了69个亿和132个亿。就算是2023年首次亏损,它的亏损也远低于行业的平均水平,别人亏到资金链断裂、破产退市,它只是小幅亏损,手里依然有充足的现金流,还能逆势扩产,而这些护城河,就是它的成本控制能力。

养猪行业,成本就是生命线,牧原的养猪成本长期比行业平均低1-3块钱一公斤。不能小看这一两块钱的差距,一年卖7000万头猪,就是几十亿的利润差距。猪价跌到14块钱一公斤,同行全行业亏损,它能保本;猪价跌到12元一公斤,同行亏到扛不住了,它还能撑过去,等周期反转,直接吃掉同行退出的市场份额。

很多人都有疑问,2020年它的净利润为什么能暴涨3倍多,2023年又为什么会出现上市以来第一次亏损?一句话就能说清楚,成也猪周期,败也猪周期。先讲2020年的暴涨,核心就是四个字:量价齐升,吃到了非洲猪瘟带来的超级猪周期红利。2018年8月,非洲猪瘟在国内爆发,整个行业迎来了灭顶之灾,散户养猪根本没有专业的防疫能力,猪大量死亡,纷纷退出了市场,全国生猪产能直接去掉了40%以上,猪肉供应严重短缺。别人没猪可卖的时候,牧原的全产业链自繁自养模式展现出了极致的防疫优势,全程自己管控,不仅没出现大规模的死猪,还逆势扩产了。

那2023年为什么会亏损呢?原因也完全反过来了,量增价跌,猪价全年低于成本线,卖得越多亏得越多。2020年到2022年,高猪价吸引了大量资本和散户进场养猪,全国生猪产能快速恢复,甚至出现了严重的过剩。再加上2023年玉米、豆粕等饲料原材料价格依然高位运行,饲料成本占养猪总成本的60%以上,规模越大,亏损额就越大,最终全年亏损42个亿,成了上市以来的首次年度亏损。