❤️直接上干货——适用于产品型公司(特点:产品不同收款进度有所不同)

✅第一步,确定年度现金流入目标

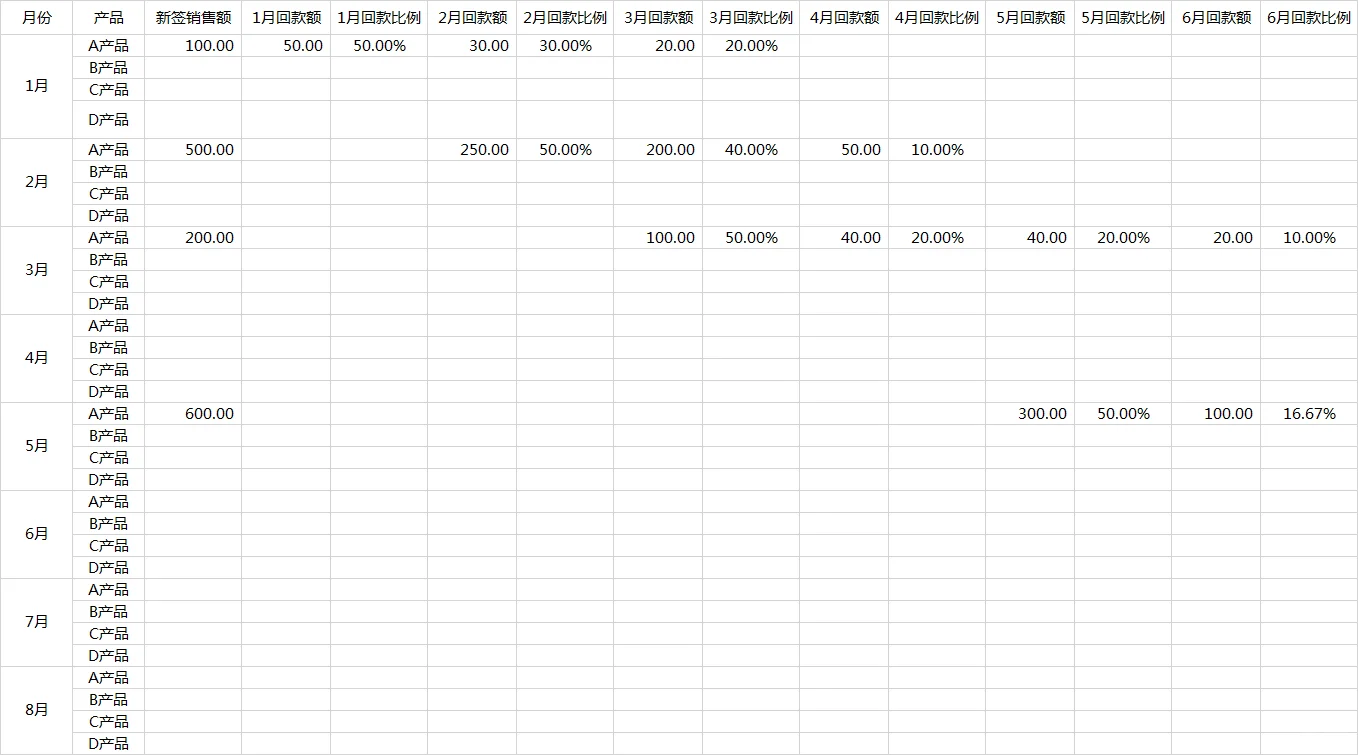

如果是刚开始做现金流预测,那还需要统计一下近三年每种产品销售额以及每种产品销售后当月,1个月,2个月,3个月,4个月一直到回款结束月份每个月平均回款比例,统计表如图2所示

取三年平均值来确定每种产品目标年度回款预算比例,如图3所示

✅第二步,确定当月现金流入额

比如我们根据近三年平均值确定A产品签订当月回款率为50%,销售后1个月回款率为30%,售后2个月回款率20%

那么我们就能预估目标年度A产品的回款计划

例如1月份预计A产品销售额为100万

那A产品1月份的现金流入=以前年度销售的A产品本月应收+100万*50%

2月份的现金流入=以前年度销售的A产品本月应收+100*30%+2月份签订的预估销售值*50%

✅第三步,确定当月现金流出额

(1)采购付款流出

财务也需要根据近几年历史数据先确定目标值,每种产品预估现金流出多少

采购部门每月月底盘点次月需要支付给供应商的款项

财务再去比对目标值,低于目标值可以不用花费太多精力,但如果高于目标值就要跟采购部门逐一盘点是什么原因

(2)投资流出

逐一盘点,按年度目标来确定本月是否会投资

(3)费用流出

也是逐一盘点各部门支出

(4)人工成本+税金流出

这个基本上比较准确

✅第四步,确定资产盈余还是有缺口

有缺口如何解决,制定解决方案由上级决策

过程中要及时跟进收付款情况