📌申报出口退税时

借:其他应收款

贷:应交税费-出口退税

.

✅先申报增值税完成后再申报出口退税,增值税纳税申报表涉及到三个表

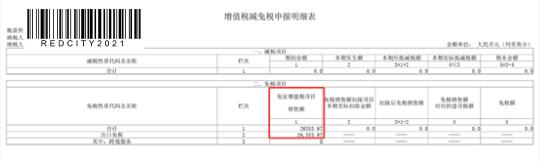

👉主要是附列资料一(图二)、主表(图四)和增值税减免税明细表(图三)三张表——开票当月所属期填报

.

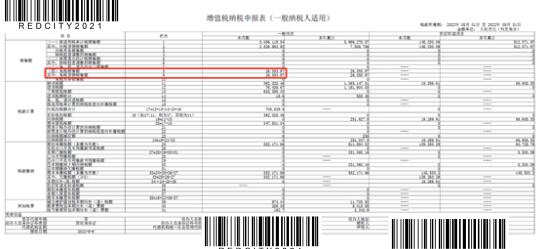

📝附列资料一(系统数据读入后自动带出)

出口退税完成后,税务机关核准通过次月所属期系统自动带出主表第15栏“免抵退应退税额”

出口退税额(也叫免抵退税额)=(出口离岸价*出口当月第一个工作日的汇率-进料加工保税进口料件组成计税价格-国内购进免税原材料价格)*退税率

进料加工保税进口料件组成计税价格=出口离岸价*计划分配率

如果期末留抵>免抵退税额,则应退税额=当期免抵退税额,当期免抵税额=0

.

📝主表中的第15栏“免抵退应退税额”为上个月税务机关核准通过的退税额,由系统自动带出,不能进行改动(比如9月份申报8月所属期出口退税,8月底税务审核通过,10月份申报9月所属期税费时系统应当自动带出税务机关核准通过的退税额)

主表应纳税额(第19栏次)=账面销项税额-(进项税额-进项税额转出-出口退税)

如果期末留抵≤免抵退税额,则应退税额=期末留抵税额,当期免抵税额=当期免抵退税额-当期应退税额

‼️当期免抵税额是要计算缴纳附加税的依据,税务机关核准通过的次月所属期申报附加税