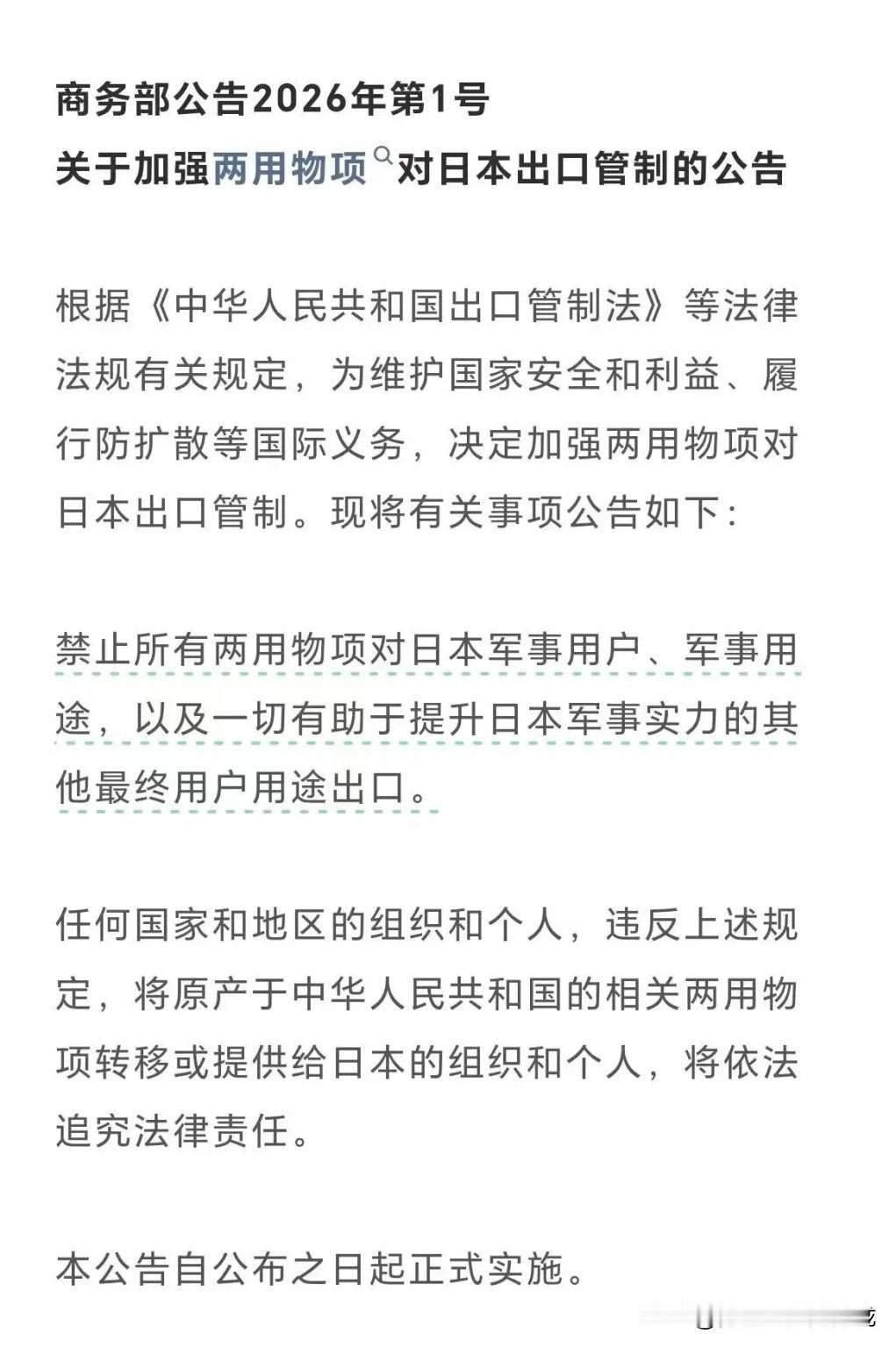

日本专家担心的说,如果中国继续加码反制,日本只能成为待宰的羔羊。 日本专家的担忧绝非危言耸听。中国若继续加码反制,日本沦为待宰羔羊的结局几乎无法避免。这背后的核心原因,就在于中国在稀土领域的绝对主导地位,这种地位不是短期形成的优势,而是贯穿全产业链的碾压式掌控。 稀土被称为现代工业的“维生素”,全球没有任何一个工业强国能离开它。智能手机的屏幕发光、电动车的驱动电机、战斗机的制导系统,这些关键产品的制造都离不开稀土的支撑。中国在这一领域的实力,早已是实打实的全球领跑者。 2024年全球稀土产量达到39万吨,中国一家就贡献了27万吨,占据了全球近七成的份额。更关键的是,中国稀土出口量占全球总供应量的63%,这组数字背后不是简单的数量领先,而是对全球稀土供应链的绝对主导权。国际能源署的数据更能说明问题,中国在稀土加工阶段的控制占比高达92%,几乎垄断了全球稀土精炼环节。 日本作为高端制造业大国,对稀土的需求早已深入产业骨髓。2024年数据显示,日本70%以上的稀土进口都来自中国,这个比例远超来自越南的15.4%和法国的6%之和。日本制造业的核心支柱汽车产业,更是被中国稀土牢牢绑定。丰田、本田等车企生产混动和电动车时,都需要高性能钕铁硼永磁体,而这种磁体的核心原料镨、钕、镝、铽等中重稀土,全球90%以上产能都集中在中国。 野村综合研究所的测算给出了最直观的影响,每辆混动车需消耗2到4公斤稀土永磁材料,丰田新能源车对华稀土依赖度高达80%。一旦稀土供应收紧,日本汽车产业将瞬间停摆。2026年初中国加强对日稀土出口管制后,丰田直接宣布削减40%的电动车产能,铃木也因稀土短缺被迫暂停“雨燕”混动版生产线,东京股市汽车板块应声下跌,丰田、本田跌幅均超2%。 日本专家最焦虑的轻稀土与重稀土差异问题,更是戳中了日本产业的致命短板。轻稀土的替代来源或许能勉强寻找,但重稀土的困境日本根本无法破解。全球80%以上的中重稀土储量分布在中国南方,且中国掌握着全球独有的串级萃取提纯技术,能实现高纯度提取的同时,成本仅为海外的三分之一。 中国早已意识到这项技术的战略价值,2025年起就禁止出口稀土萃取分离技术,还对境外使用中国技术生产的稀土物项实施追溯管理,含中国稀土成分超0.1%的境外产品都被纳入管控。这意味着日本即便能找到其他重稀土资源,没有提纯技术也只能望矿兴叹。 为摆脱依赖,日本不是没做过尝试。他们曾寄希望于深海开采,在南鸟岛海域开展稀土泥试采。但这片稀土埋在6000米深海,承受着590个大气压的高压,开采难度堪比登月。即便挖上来,稀土泥含水率高达90%,脱水成本就占了总产值的60%,真正能提取的稀土量,甚至不够一家电机厂用一天。更尴尬的是,就算能开采出稀土泥,70%还得运回中国提纯。 日本还推动城市矿山回收,本田虽能从废旧电池中回收纯度99.9999%的稀土,但全国年回收量仅4000到5000吨,仅占需求的15%到20%,且回收成本是中国技术的3到10倍,根本不具备市场竞争力。他们寻求的供应多元化也形同虚设,即便从澳大利亚进口稀土矿石,最终还是要运到中国加工,全球92%的稀土精炼产能在中国的现实,让日本的“去中国化”供应链沦为笑话。 野村综合研究所的测算更直白,若稀土管制持续三个月,日本将损失6600亿日元;持续一年,损失会翻四倍达到2.6万亿日元,日本全年GDP甚至可能下滑0.43%。这些数据都在印证,日本的产业命脉早已被中国稀土攥在手中。 中国的稀土优势不是偶然形成的。从上世纪80年代开始,中国用几十年时间完成了稀土开采、分离、提纯到应用的全产业链布局,积累了超过25000项稀土专利,远超美国的10000项。这种长期技术积累和产业链整合形成的壁垒,日本短期内根本无法突破。 日本专家的担忧,本质上是对这种产业链差距的无力感。中国在稀土领域的主导地位,不是靠垄断资源,而是靠技术、产业链和规模效应构建的绝对优势。一旦中国继续加码反制,缺乏替代方案的日本,除了被动承受别无选择。这不是危言耸听,而是全球产业链分工下的必然结果,更是中国战略资源实力的直接体现。