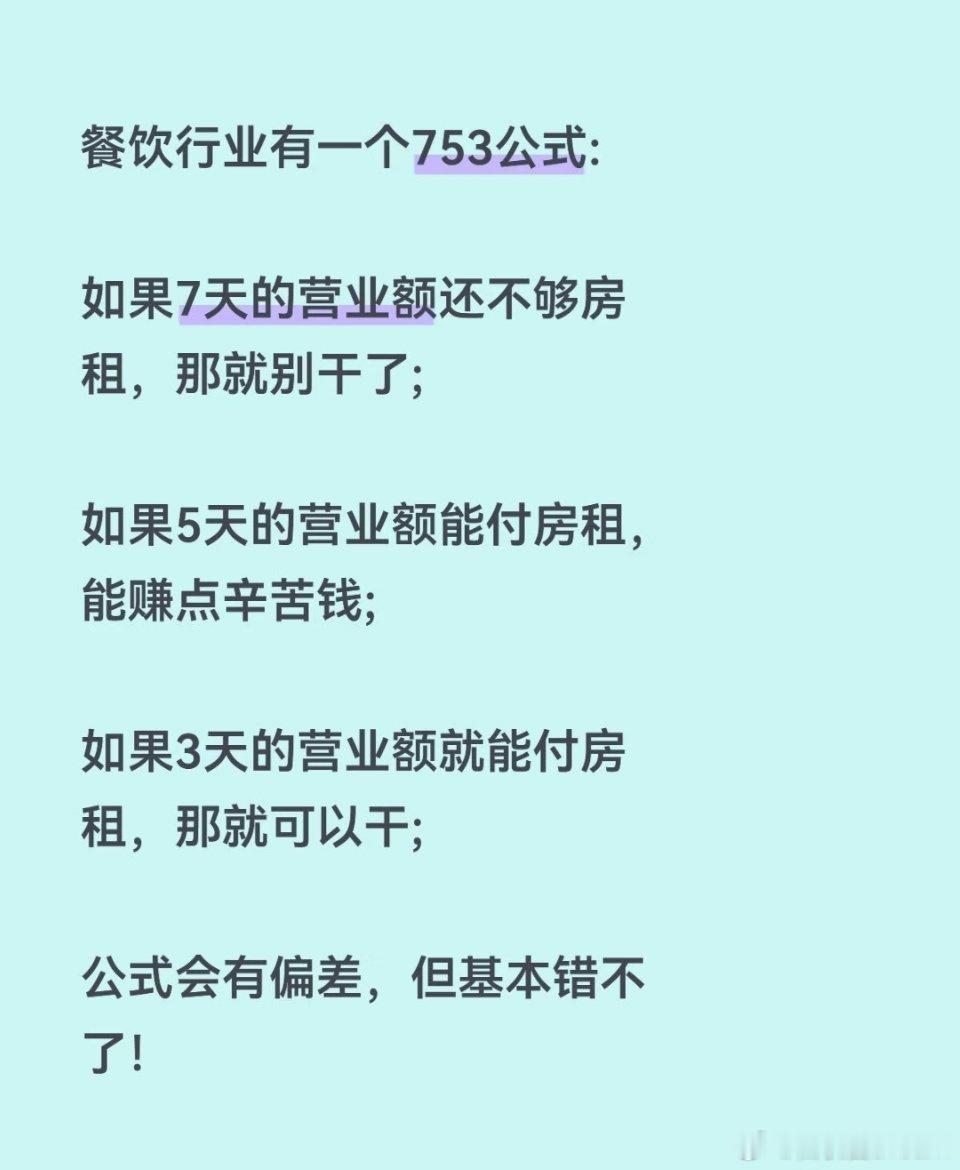

新加坡企业倒闭涌来,主要因素是什么? 数字刷新不是终点,而是中小企业“去产能”周期的上半场,真正的底部要等租金重新定价、融资利率实质回落、供应链订单稳定之后才会出现。 一、2025年全年392家强制清盘、连续两年刷新纪录,透露了三条冷酷信号: 1. 中小企业正被“三高”绞杀 装修、零售、餐饮三大行业占清盘大头:租金最高同比涨35%,占运营成本逾25%;外籍劳工配额收紧把人力成本再推高;叠加美国关税外溢带来的订单萎缩,现金流断裂速度远快于宏观GDP数字所显示的“3.9%增长”。上半年187家强制清盘已创半年纪录,意味着从债权人起诉到法院宣判的8-9个月滞后期里,更多倒在2024年的企业才刚刚“计入”数据,清盘潮至少会延续到2026年上半年。 2. 融资环境急转弯,初创与建筑“双杀” 高利率直到2025年才见顶回落,疫情前签的低利润率建筑项目进入违约金兑付高峰;同时VC风险偏好转向“立刻盈利”,烧钱的科技初创一旦融不到下一轮融资就迅速资不抵债,成为强制清盘的新增群体。 3. 政府托底只能“缓一口气”,不能逆转周期 新加坡已允许企业延迟6-12个月纳税、给重点行业最高40%人力补贴、设立数字化转型基金,但政策瞄准的是“有自救能力”的中小企业——资产负债表薄弱、回款周期长的公司仍被银行与房东迅速出清。392家清盘案背后,同期还有2861家餐饮门店关门,其中80%从未盈利,“开业即亏损”成为新常态,显示本轮出清更多属于结构性淘汰,而非单纯需求不足。 二、三条绞索同时拉紧,“收入慢进、成本快出、融资断流”——这就是 392 家强制清盘背后的同一力学模型;其他因素(行业结构、政策延迟、数字化慢)都只是放大系数,而非根因。 1. 租金与人力“双高”刚性挤出 核心商圈租金已回到疫情前 115% 水平,装修、餐饮、零售这类毛利4%,银行对“无抵押循环贷”一刀砍额度,应收账款还没收回,授信额度先被抽走,把本来能活 6 个月的企业直接逼到资不抵债门槛。 3. 订单与账期“双缩”外溢 美国对华关税外溢+欧洲库存高企,新加坡转口贸易订单量 2025 年 Q1-Q3 累计下滑 9.8%,客户普遍要求“90 天账期改 120 天”;收入端晚三个月到账,成本端却月月现付,一条资金链断裂就触发连环诉讼,法院强制清盘成为债权人最快捷的止损按钮。