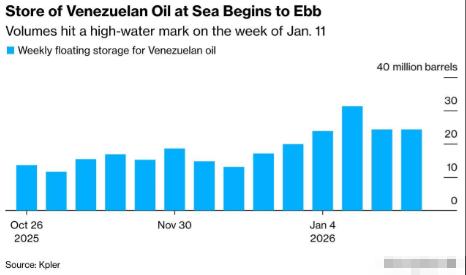

彭博社报道称,近日,最后一批装载受制裁委内瑞拉原油的油轮将抵达亚洲,这也意味着中国得以低价采购该原油的阶段基本结束。 早在2025年12月,12艘载有共计1200万桶原油及成品油的油轮就已在委内瑞拉何塞港完成装载,却因美国突如其来的封锁措施滞留在当地海域。 为躲避监管,这些油轮不得不关闭位置应答器,以“隐身模式”在国际海域穿梭,直到2026年1月初才得以启航,向着亚洲缓缓驶来。它们的抵达,标志着中国多年来依托特殊贸易模式获取低价委油的日子正式画上句点。 低价委油的合作模式,曾是中委双方的双赢选择。作为全球已探明石油储量最丰富的国家之一,委内瑞拉的重质原油一度高度依赖中国市场,中国曾占据其原油总出口量的80%至90%,月均到港量维持在74至76万桶/日。 而对中国而言,受制裁影响的委油往往能提供可观的价格折扣,成为民营炼厂控制成本的重要选项,山东京博石化、东明石化等企业均是这一贸易模式的长期参与者,双方还通过人民币结算、石油换贷款等灵活方式规避外部限制。 这一合作的终结,核心驱动力来自美国对委内瑞拉能源领域的封锁升级。2025年12月起,美国对进出委内瑞拉水域的受制裁油轮实施严格封锁,仅允许美国雪佛龙公司正常开展原油出口业务,委内瑞拉国家石油公司对亚洲客户的装货作业一度连续五天暂停。 今年1月,美方进一步加码施压,不仅抓捕马杜罗,还向联邦法院提交扣押令申请,计划查封数十艘与委内瑞拉关联的油轮,彻底切断其对外能源出口通道,为美企掌控委石油产业铺路。 对中国而言,这一变化虽带来短期调整压力,但并未引发系统性风险。从进口占比来看,2025年中国日均进口委油约38.9万桶,仅占海运原油进口总量的4%左右,即便完全中断,也不足以让炼厂陷入“断粮”困境。 更关键的是,委油的重质酸油属性并非不可替代,俄罗斯ESPO混合原油、伊朗重质原油,以及加拿大阿萨巴斯卡西混合原油,都能通过微调炼厂掺混比例实现替代。 中国炼厂已迅速启动替代布局。近期,国内企业对加拿大原油的询盘量显著增加,尽管加拿大原油每桶价格比委油高出8至9美元,但稳定的供应和较短的运输周期(温哥华港至青岛港仅需17天,远短于委油的57天航程)成为重要吸引力。 同时,中国也在扩大俄罗斯、伊朗重质原油的采购规模,伊拉克、巴西等国的原油进口量也同步微调,通过多元化布局对冲单一来源风险。这种从容调整的背后,是中国多年来构建的全球能源供应网络发挥了关键作用。 这场能源贸易的变局,本质上是全球能源地缘格局重构的缩影。美国通过制裁手段抢夺委内瑞拉石油资源,试图掌控全球重质原油供应链,却忽视了买方市场的自主选择权。 中国放弃卷入高度政治化的“美控委油”交易,转而深耕多元化供应体系,不仅规避了制裁风险,更彰显了能源安全的核心逻辑——真正的安全从不依赖单一来源,而是建立在自主可控、多元互补的供应链之上。 低价委油时代的结束,并非中国能源布局的被动妥协,而是迈向更稳健、更具韧性的能源安全体系的契机。未来,在全球能源博弈愈发激烈的背景下,如何平衡成本与安全、短期需求与长期战略,将成为所有能源进口国的共同课题。 那么,你认为中国的能源替代布局是否足够完善?全球能源地缘格局还将出现哪些新变化?欢迎在评论区分享观点。