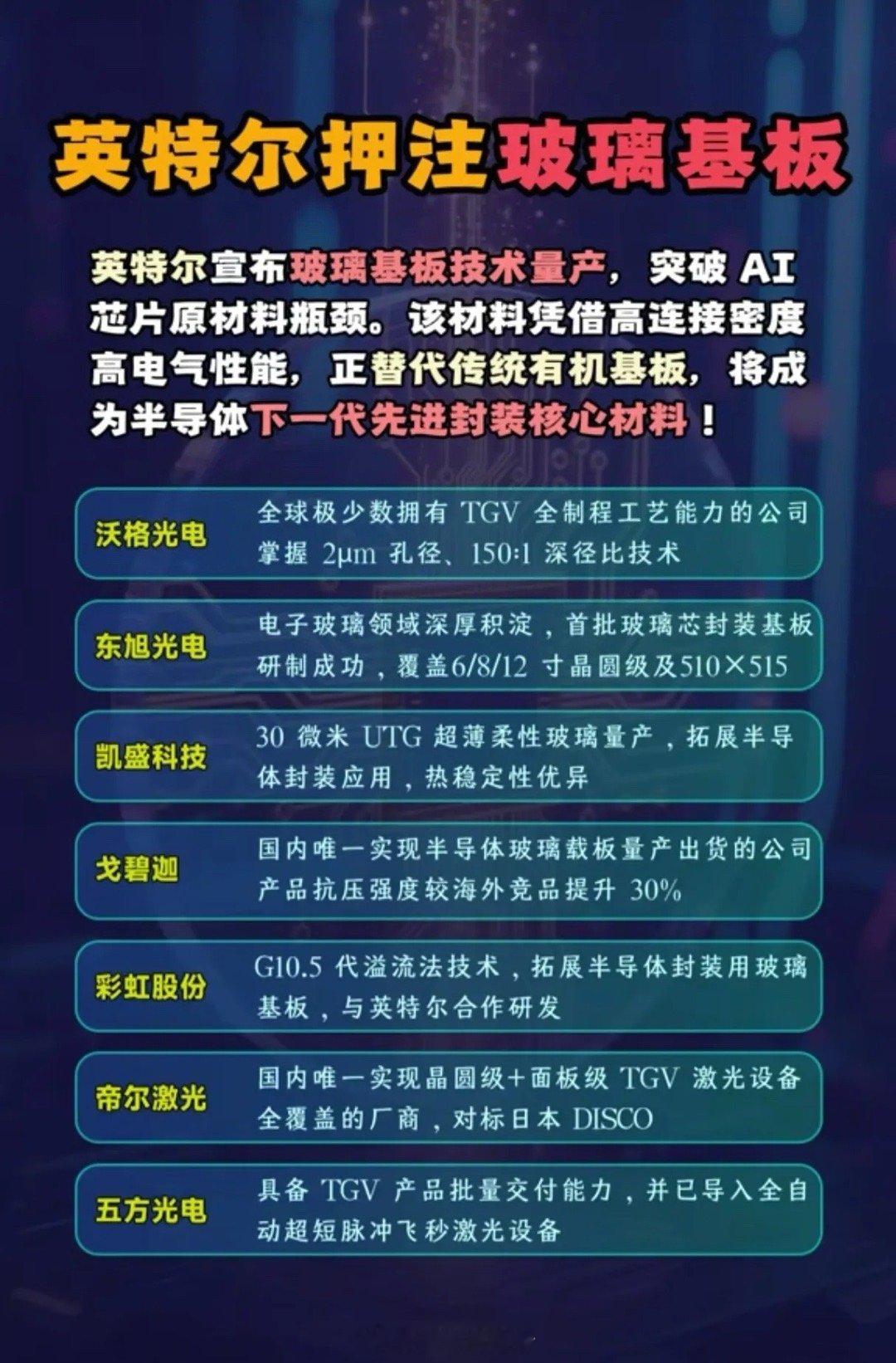

玻璃基板,真能让半导体封装实现“换道超车”?当英特尔突然官宣玻璃基板技术量产,直言要“突破AI芯片材料瓶颈”时,全球半导体产业链都屏住了呼吸:这究竟是材料革命的序章,还是资本炒作的又一场噱头?在AI算力呈爆炸式增长的当下,传统有机封装基板早已力不从心——信号延迟、散热不足的短板,正成为高端芯片性能释放的“紧箍咒”。而玻璃基板凭借高连接密度、优异电气性能的天生优势,恰如一把解锁瓶颈的密钥,以“替代者”的姿态闯入先进封装的核心战场。英特尔的押注并非孤例,当ChatGPT掀起的算力竞赛倒逼封装技术加速迭代,玻璃基板从实验室走向量产,本质上是产业需求与技术积累的双向奔赴。更值得关注的是,这场变革中,中国企业并非旁观者。从沃格光电掌握2μm孔径的TGV全制程工艺,到东旭光电率先研制出覆盖多尺寸的玻璃芯封装基板;从戈碧迦成为国内唯一实现半导体玻璃载板量产的企业,到彩虹股份与英特尔联手研发G10.5代玻璃基板,国内产业链已在材料、设备环节完成关键布局。帝尔激光的TGV设备对标日本DISCO,五方光电实现TGV产品批量交付,更印证着中国企业正从“跟跑”转向“并跑”,在部分细分领域甚至具备了反超的底气。展望未来,玻璃基板的渗透速度将直接绑定AI芯片的迭代节奏。短期看,高端AI算力芯片会率先完成材料切换,带动产业链上下游技术走向成熟;长期看,随着良率提升与成本下探,消费级芯片的封装升级将打开更广阔的市场空间。而国内企业的深度参与,不仅能缓解“卡脖子”的焦虑,更有望在全球半导体格局中抢占先进封装的话语权。当然,良率爬坡、设备适配的挑战仍在,但当我们不再被动等待技术转移,而是主动在新材料赛道与巨头同台竞技时,玻璃基板或许不只是半导体的下一个风口,更是中国产业突围的一次关键契机——毕竟,真正的超车,从来都是换道先行。