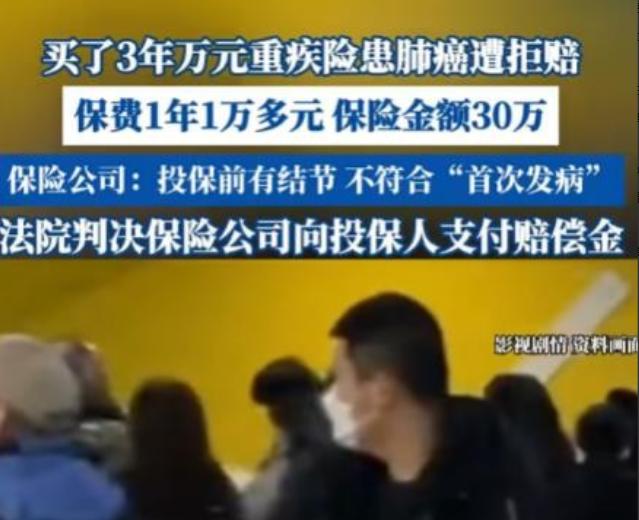

1月20日,江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! 医生说,这种小结节在成年人里很常见,大概率是炎症留下的痕迹,暂时不用吃药也不用手术。 就是每半年到一年得过来复查一次,留意它的变化,毕竟也不能完全排除以后有恶变的可能。 思来想去,他觉得还是得买份重疾险,就算真的不幸中招,至少能有笔钱撑着,不至于让家人陷入绝境。 选好产品后,投保环节他格外谨慎,毕竟是冲着保障来的,可不能出半点纰漏。 他还特意把之前的体检报告拍给了保险业务员,反复追问这种情况能不能正常投保,以后要是真的得了肺癌,能不能顺利拿到理赔款。 当时业务员看过报告后,语气很肯定地说,良性结节不影响承保,只要按时交保费,等过了合同约定的等待期,确诊了重疾就能理赔,不会有什么问题。 接下来的三年里,他从来没落下过一次复查,每次都准时去医院拍片子,检查结果也都挺稳定,结节既没变大,也没出现任何不好的迹象。 可这份踏实感,在2023年9月份被彻底打破了。 那天他像往常一样去医院复查,医生看着片子,脸色比平时严肃了不少,说肺部的阴影和之前不一样了,形态有些异常,让他赶紧做进一步检查,排查恶性可能。 从那一刻起,男子的心就一直悬在半空,接下来的增强CT、病理活检,每一项检查都像在煎熬。 直到拿到诊断书的那一刻,“右肺下叶恶性肿瘤”这几个字像一把重锤,狠狠砸在了他的心上。 他一下子就懵了,大脑一片空白,缓过神来后,除了悲痛,更多的是对家人的愧疚和对未来的迷茫。 悲痛过后,男子突然想起了自己买的那份重疾险,这时候他就像抓住了一根救命稻草。 对他来说,这笔钱就是后续手术、化疗的救命钱,能帮家里减轻不少经济压力。 保险公司很快就受理了他的申请,还派人过来核实了他的病史和治疗情况,男子当时还以为,只要材料齐全,理赔款很快就能到账。 可左等右等,等来的是一封拒赔通知书。 看着这封冷冰冰的邮件,男子心里又气又懵,明明自己按时交了三年保费,也如实告知了情况,怎么就拒赔了? 在保险公司看来,肺部结节就是肺癌的前兆。 男子发现结节的时候,就已经算是发病了,现在确诊肺癌,只是病情一步步发展过来的,并不是新出现的病症。 他十分生气,这分明就是保险公司在玩文字游戏,不想履行赔付义务。 看着医院不断催缴的医药费,再想想保险公司的无赖态度,男子咬了咬牙,决定拿起法律武器维权,哪怕过程再难,也要讨一个公道。 法官在审理的时候,仔细核对了双方提交的所有材料,包括历年的体检报告、保险合同、医院的诊断证明等等,还结合医学常识做了综合判断。 最终认定保险公司必须向男子支付30万的重疾理赔款。 保险公司不服这个判决,很快就提起了上诉。 但二审法院审理后,维持了一审的判决,认为一审的判断事实清楚,逻辑通顺,保险公司的上诉理由站不住脚,最终驳回了上诉。 拿到二审判决书的那一刻,男子紧绷了许久的神经终于放松下来,压在心里的大石头也落了地。 投保的时候一定要坦诚,把自己的身体情况说清楚,和业务员的沟通记录、体检报告都要妥善保存好,避免后续产生纠纷。 对于保险公司来说,也应该少玩点文字游戏,把条款说得明白易懂,规范理赔流程,真正做到诚信经营。 对于这件事,您有什么想说的吗?欢迎评论区留言讨论。 信息来源: 扬子晚报——投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?