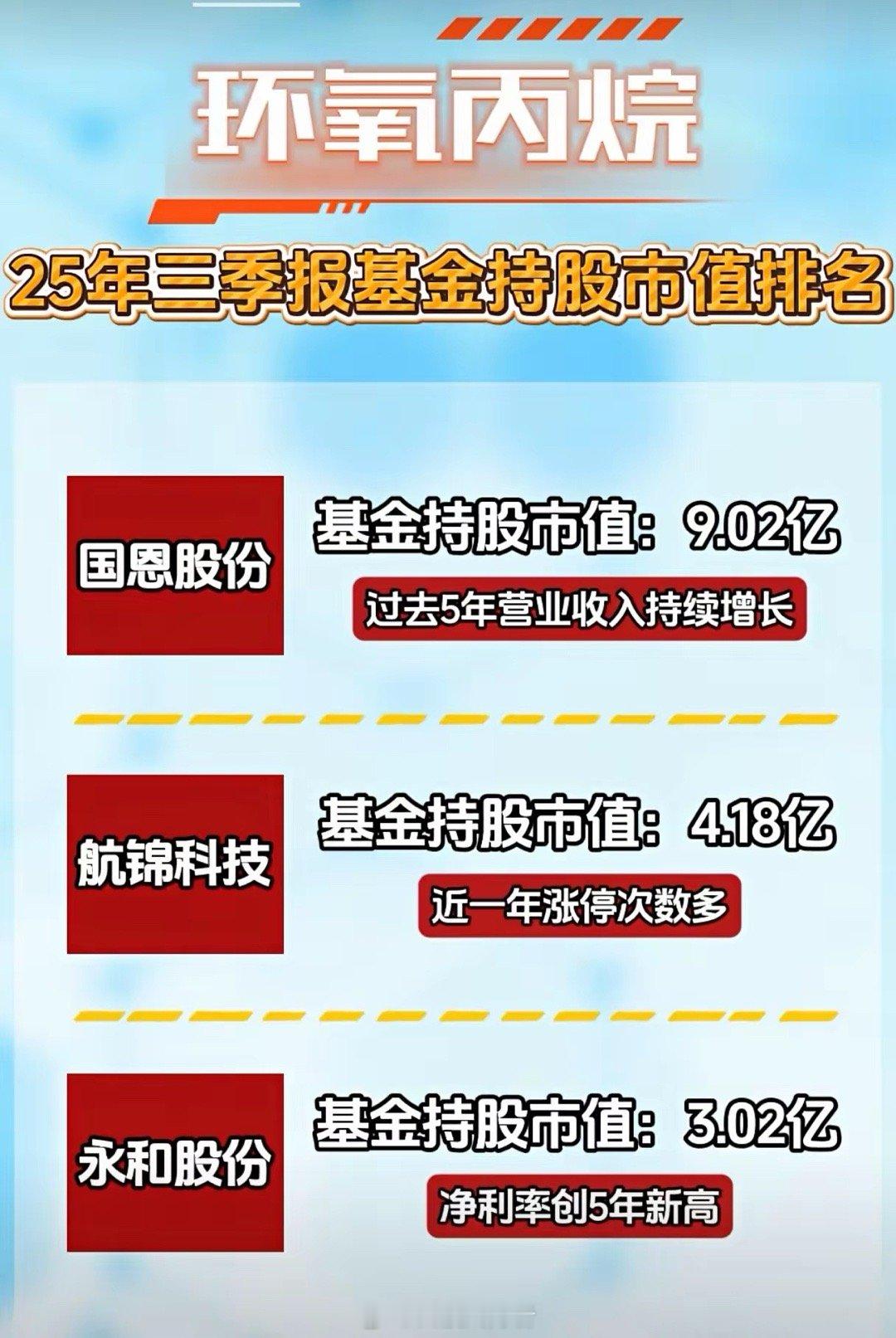

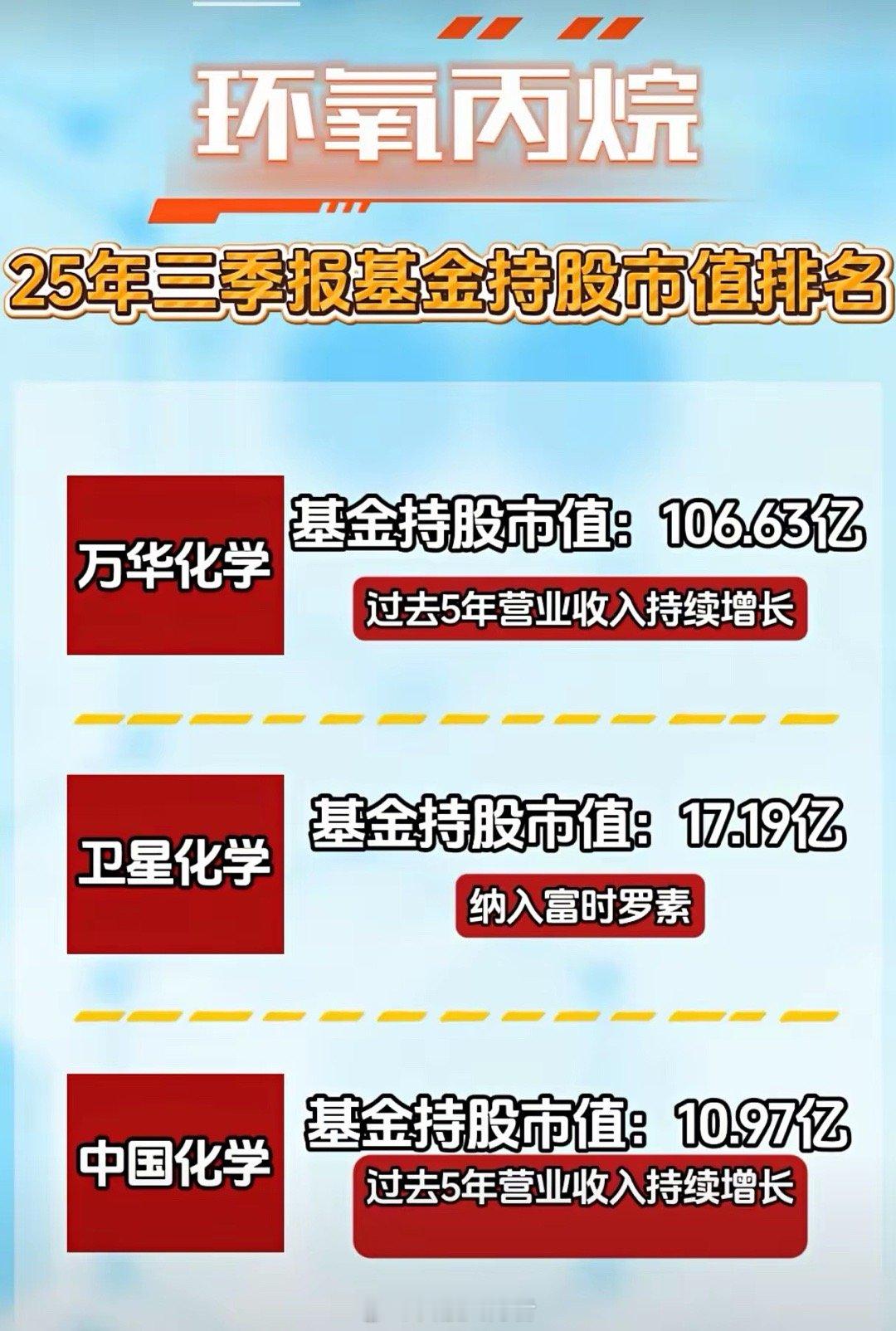

环氧丙烷的风口已悄然来临?万华化学、卫星化学等头部企业凭什么能站在产业C位?在全球化工产业因“双碳”浪潮加速洗牌的当下,环氧丙烷这一看似低调的基础化工品,正借着新能源、高端制造领域爆发式需求的东风,成为资本争相布局的新赛道。2025年三季报的基金持仓数据,隐约透露出这一产业的热度:万华化学以106.63亿元的持股市值遥遥领先,卫星化学、中国化学等企业紧随其后。这场资本的聚焦背后,是环氧丙烷产业技术迭代与格局重构的硬核逻辑在驱动。从技术层面看,环氧丙烷产业正在经历一场“绿色革命”。传统的氯醇法工艺因高污染、高能耗逐渐被市场淘汰,HPPO(过氧化氢直接氧化法)已成为全球主流技术路线。国内企业在此领域已实现关键突破:万华化学凭借自主研发的HPPO工艺,单吨能耗较行业平均水平降低15%,产能突破百万吨级;卫星化学则通过与国际巨头的技术合作,将HPPO工艺的转化率提升至99%以上,其被纳入富时罗素指数,正是市场对其技术实力的直接认可。对比海外,巴斯夫、陶氏等企业仍在催化体系优化上攻坚,而国内头部企业已在成本控制与环保性能上实现了弯道超车。下游需求的爆发,更让环氧丙烷站在了时代的风口。新能源领域中,动力电池胶黏剂、光伏背板材料对高端环氧丙烷的需求年增速超30%;涂料行业里,低VOC环保涂料的普及,推动环氧丙烷衍生物环氧树脂的需求持续攀升。从基金持仓情况不难发现,资本更倾向于青睐具备技术壁垒与产业链协同能力的企业:万华化学依托聚氨酯产业链一体化优势,实现了环氧丙烷-聚醚多元醇的闭环生产;中国化学则凭借工程总包能力输出技术,在东南亚、中东布局绿色产能,过去5年营收的持续增长,正是其全球化布局深度兑现的体现。展望未来,环氧丙烷产业的竞争将聚焦“技术迭代+产能出海”双主线。随着国内产能过剩风险逐渐显现,头部企业正加速向东南亚、中东转移产能,卫星化学在沙特的合资项目已进入试生产阶段,中国化学也斩获了多个海外环氧丙烷EPC订单。与此同时,生物基环氧丙烷技术的突破已箭在弦上,国恩股份等企业已布局生物基原料路线,一旦实现工业化生产,将彻底重塑产业格局。站在当前节点,环氧丙烷的风口不仅是资本的盛宴,更是中国化工产业从规模扩张转向技术突围的缩影。那些手握核心技术、深度绑定下游高成长赛道的企业,终将在全球产业分工中占据更主动的位置。当万华化学的产能数据与卫星化学的国际化布局共同勾勒出产业图谱,我们有理由相信,这场关于环氧丙烷的产业竞赛,正在书写中国化工产业的全新篇章。