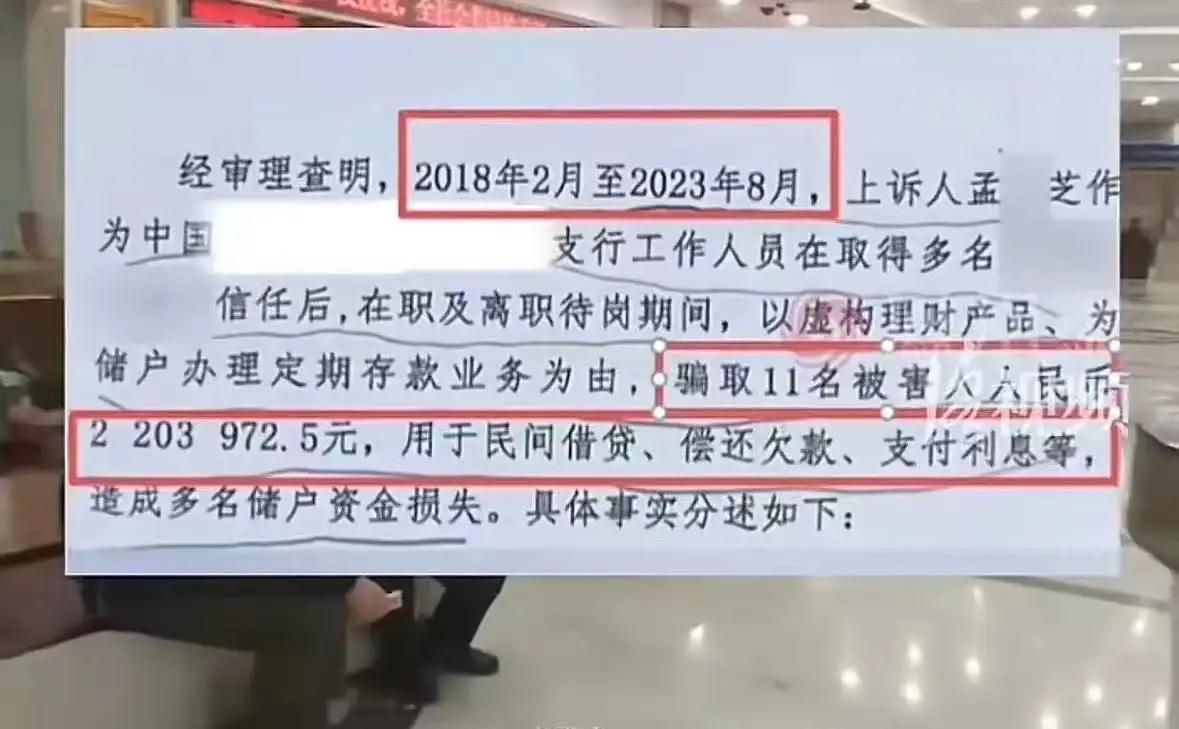

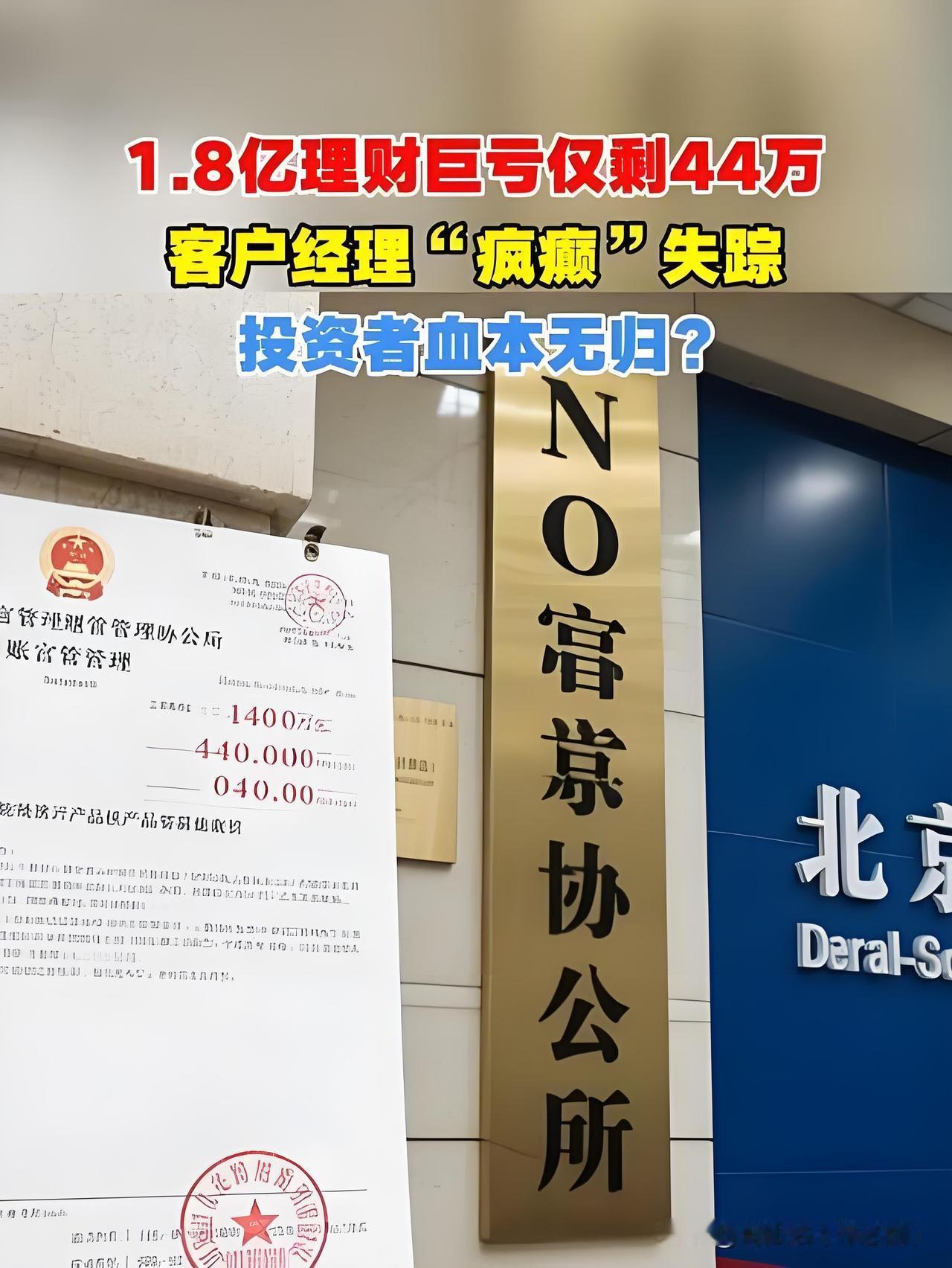

一个单位的对公账户里,1.8亿元一点点被搬空,最后只剩44万,而管钱的人五年里竟毫无察觉。这不是什么高明的魔术,就发生在一家正规的银行里。 一切的平静,都靠一个客户经理和一堆假单子维系着。大连银行北京分行的客户经理李某,每个季度都准时上门,给北京那家公证处送对账单。单据上盖着银行的章,数字工整,利息也算得清清楚楚,账户状态永远是两个字:“正常”。这一送,就是五年。公证处的财务人员看着这些“凭证”,觉得钱在银行里安安稳稳的,很放心。 但他们看到的,是一堵精心垒砌的墙。墙的这一面是风平浪静,另一面,资金早已像水一样流走了。早在2014年1月,也就是账户开立后没多久,钱就开始被转出去了。真正残酷的细节是,在账户开立第五天,第一笔4000万元刚进来,网银加密设备就被人用虚假材料申请领走了。两天之内,这4000万就被转得精光。这种操作,在之后几年里又重复了好几次。 钱去了哪里?流向了九家企业和几个个人账户。而其中一个收款人罗某某,曾经就是大连银行北京分行的业务负责人。另一个收款人霍某某,是他的母亲。钱的去向,和银行内部人员扯上了脱不开的关系。到了2017年9月,那个在账单上显示有上亿余额的账户,其实只剩下44.8万元了。真正的账户早已静止,而虚假的对账单生意却还在继续。 骗局最终要有个“圆满”的结局。2018年6月,看着最新的对账单,公证处确认户头有1.8亿本息,于是签字购买了该行的一款理财产品。签协议时,客户经理李某依旧上门服务,协议上盖的是“罗某某”的人名章。直到理财产品到期,钱却怎么也兑付不出来,这堵骗了五年的墙才轰然倒塌。 银行的第一反应是什么?是把墙的废墟推给个人。在法庭上,银行说那个关键的罗某某已经“精神失常”,失踪了;而客户经理李某也已离职。更关键的一招是,银行主张这案子涉及经济犯罪,得“先刑后民”,让法院别管这民事纠纷。意思是,先去抓犯罪分子吧,抓到了再说赔钱的事。一审、二审法院都采纳了这个意见,驳回了公证处的起诉。 事情在最高法院发生了转折。最高法看得明白:刑事案件是有人伪造印章、诈骗钱财;民事案件是银行没保管好客户的存款,违约了。这是两回事,不能混为一谈。银行不能借口有刑事案件,就躲开自己该负的民事赔偿责任。最终,最高法指令北京金融法院继续审理此案。 回过头看,这个持续数年的骗局能成功,击穿的是银行最基本的几个防线:有人能轻易用虚假材料多次申领网银设备;内部重要岗位的员工或其关联人能直接成为资金接收方;最重要的对账环节,假章假单子能一路畅通。任何一道防线真的起作用,事情都不会发展到这一步。 一个值得玩味的背景是,大连银行近年来业绩压力不小,2025年前三季度营业收入下降了超过17%。这或许让它在面对如此巨额的潜在赔偿时,更加倾向于选择诉讼拉锯。但法律的判断不会因为经营困难而转移,最高法院的裁定已经指明:银行作为“守门人”的责任,是底线。 现在,案子正等着北京金融法院的实体判决。这1.8亿的缺口该由谁、怎么来填,将给所有银行和储户一个清晰的答案。 你怎么看这件事?你觉得银行到底该负多少责任?