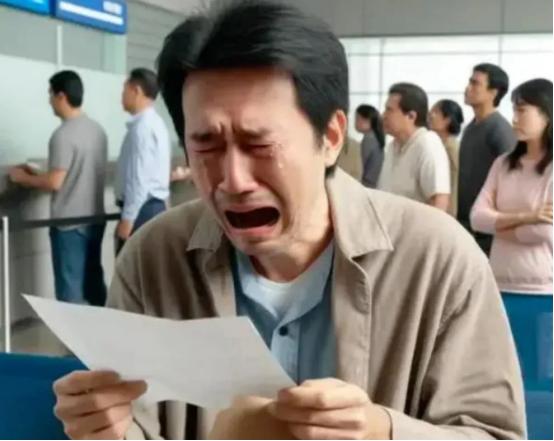

浙江一个大哥,房贷208万。他每月往银行卡里还9100块,雷打不动,存了整整9年,一天都没逾期过。算下来,快100万砸进去了。可这天他看单子上“剩余本金”那一栏的数字,竟然和他九年前刚贷款时差不了多少。他彻底懵了。 “我还了9年的房贷,砸进去小一百万,你跟我说还的都是利息?”刘先生在银行柜台前根本压不住满腔怒火,脱口而出这句严厉的质问。 九年前,刘先生贷款208万买了套刚需房,月供9100元,选的是最常见的“等额本息”方式。从那以后,工资一到账,第一件事就是转钱还贷,雷打不动。 就算孩子上学、父母看病、疫情封控……再难都没动过这笔钱。可就在最近,他偶然查了下剩余本金,结果傻眼了:还剩202万,只比全额贷款少了不到6万。 刘先生不敢相信自己的眼睛,他跑去银行问,工作人员拿出合同耐心解释:“这是等额本息的特点,前期利息占比高,后期才慢慢多还本金。这都是系统自动计算的,不会有错。” 可这样的解释让刘先生感到荒唐。他赶紧翻出当年签的厚厚一叠文件,果然在附页里找到了还款计划表:原来头几年每月还的9100块里,竟然有六七千都是利息,本金只占一两千。 他不是被算错,而是当初根本没看懂! 其实,“等额本息”的还款方式本身不是坑,而是为了让月供稳定、降低初期压力,让更多人能上车。 但问题恰恰就在于,它用“温柔”掩盖了真相。你以为每个月都在还贷款,可实际上头十年主要是在付时间的钱。 当然,这些银行不主动告诉贷款者,大多数普通人是很难了解到的。可偏偏销售人员为了成交,只会说:“月供九千,你能承受吧?” 而购房者在房价的焦虑中,往往只盯着“能不能买”,忘了问“这钱到底怎么还”。 刘先生后来也没有再深究,只是回家和妻子重新算了笔账,考虑要不要提前部分还款,或者转成“等额本金”。 这件事也引起了不少网友的讨论。有人认为既然没错,就说明钱没白花,只不过提前还了利息,但往后的日子就轻松了;但也有相对较真的网友质疑:银行有义务给客户讲清楚条款,比应该让钱花的不清不楚。 刘先生的遭遇也给大家提了个醒:在自己不专业的领域,有时候多问一句,多看一页,或许就能规避风险。对此你有什么看法?欢迎在评论区留言讨论。房贷 还款方式 而对于从业者来说,保持为客户服务的初心,才是在行业中的立足之本。 信息来源: 临沂临港发布|浙江:男子在银行大哭,买房贷款208万,每月还9100,还了九年本金一分没少,还的全是利息银行:与我们无关 文|墨海 编辑|史叔