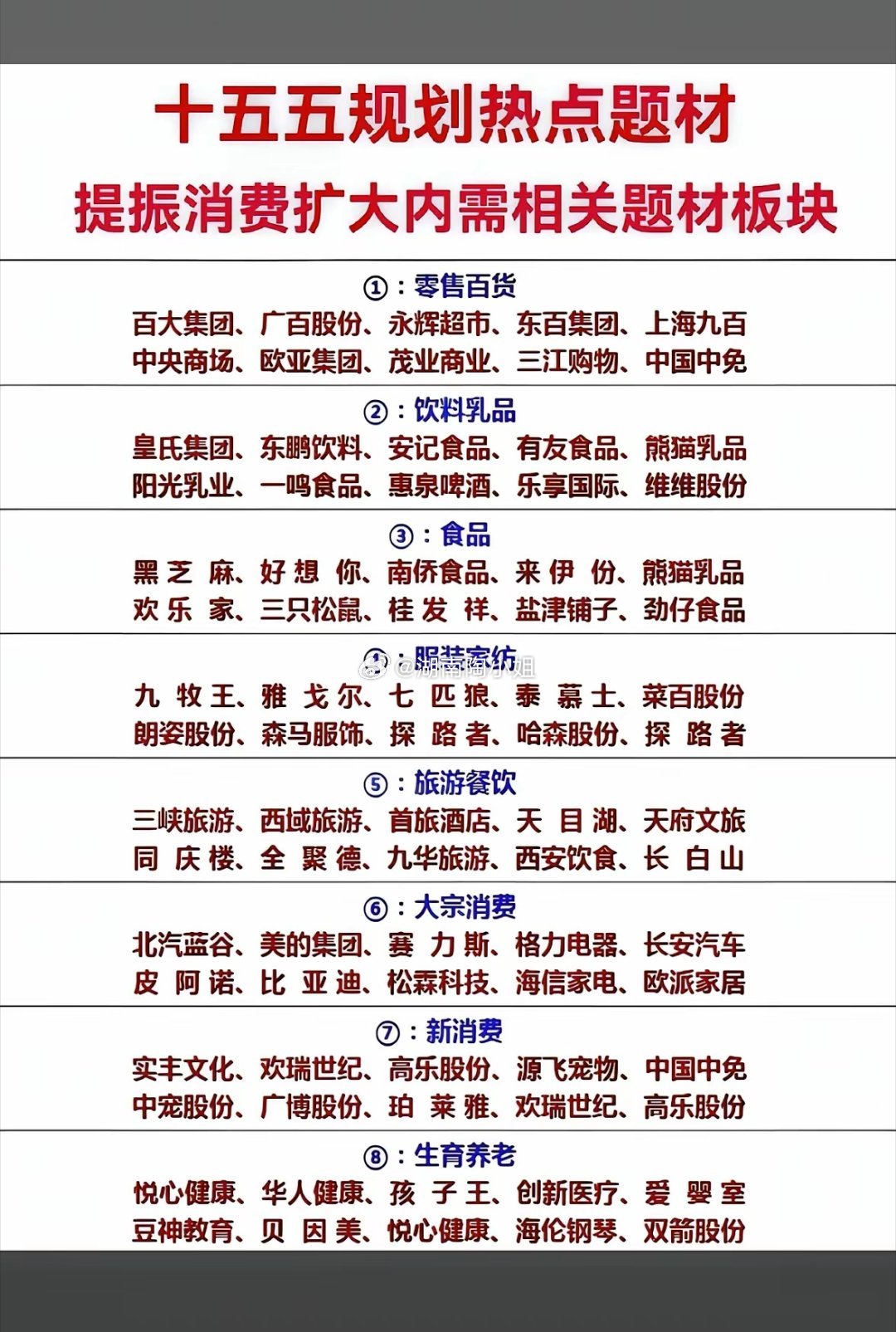

太空光伏作为解决AI算力与商业航天能源需求的新兴方向,正受到产业与资本的高度关注。以下是对太空光伏产业链的详细梳理,涵盖五大核心领域:

砷化镓电池:当前主流方案

优势:耐高温、抗辐射、转换效率高、轻薄,已应用于国际空间站和天宫空间站。

短板:成本高(占卫星制造成本15%-20%)、刚性基板限制大规模部署。

主要企业:中国电子科技集团(国家队)、乾照光电(低轨卫星批量交付)、三安光电、顺灏股份、云南锗业、德邦芯片等。

HJT电池:短期最优替代方案

特点:异质结电池,抗辐射性强、成本低、轻量化,适合卫星发射指数级增长需求。

定位:有望成为满足GW级太空光伏需求的过渡方案。

主要企业:华晟新能源(全球HJT产能领军)、东方日升(伏羲组件效率全球前三)、迈为股份、TCL中环、隆基绿能、中来股份、通威股份等。

钙钛矿电池:潜在终极方案

优势:比功率极高(砷化镓的6-57倍),TCO玻璃环节实现降本增效。

挑战:极端环境稳定性不足,仍处于在轨验证阶段。

进展:我国科研团队突破稳定性难题;上海港湾开展多颗卫星试验,极电光能首条GW级产线投产,协鑫光电、晶科能源、钧达股份、捷佳伟创等跟进布局。

核心配套组件:太阳翼为核心

系统构成:太阳翼(持续对准太阳)、电源管理、储能等。

技术趋势:柔性CPI太阳翼为低轨星座主流,2024年全球市场规模约11.2亿美元,2033年预计增至43.6亿美元。

主要企业:中国空间技术研究院(国家任务主导)、乾照光电、航天电子、拓日新能、东方日升、沃格光电等。

专用材料与设备:产业基础支撑

材料重点:衬底外延、柔性基板、封装减重(占太阳翼成本30%-40%)。

设备重点:电池制造、加工与检测。

代表企业:

材料:云南锗业、中航高科、瑞华泰、福斯特、凯盛科技;

设备:迈为股份、捷佳伟创、欧普泰、晶盛机电、拉普拉斯。