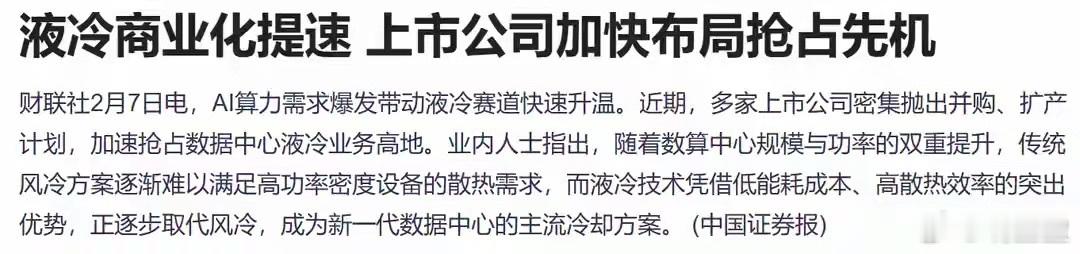

液冷服务器赛道近期利好频传,商业化进程持续提速,多家上市公司通过密集并购与扩产抢占市场先机。在这一热门赛道中,外资布局的动向尤为引人关注,不同于部分标的外资持仓“有增有减”的分化格局,A股市场中诞生了唯一一家获四大外资集体加仓的液冷服务器相关企业,其总市值仅54亿,流通市值不足15亿,成为细分领域的稀缺标的。

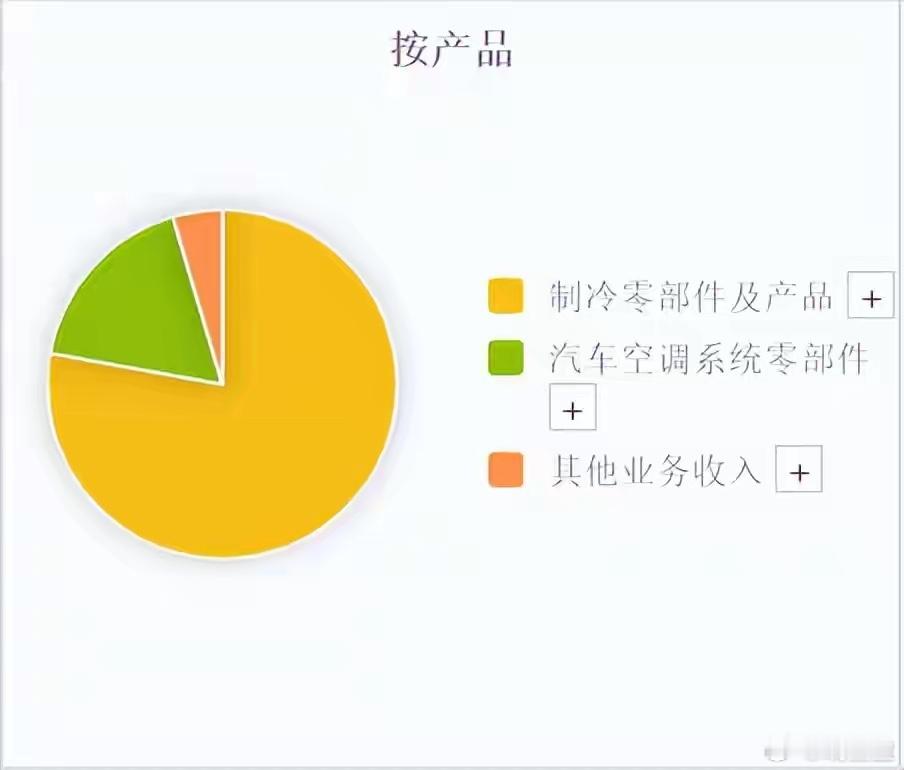

三季度持仓数据显示,J.P摩根、高盛两大国际投行新进布局,巴克莱、瑞银则在原有持仓基础上继续加仓,四家外资同步看好的背后,是公司在细分领域的业务优势与成长潜力。作为制冷设备领域的深耕者,公司核心业务聚焦制冷设备及相关产品的研发、生产与销售,其中制冷零部件贡献了77%的营收与超八成的利润,毛利率稳定在21%,是公司的核心盈利支柱。在轻商制冷设备领域,公司的翅片式换热器产品占据行业领先的市场份额,产品应用场景广泛覆盖轻商制冷、家用制冷、热泵干衣机、新能源汽车、数据中心、冷链物流等多个高景气领域,尤其是数据中心液冷相关业务,恰好契合当前市场热门赛道的发展趋势。

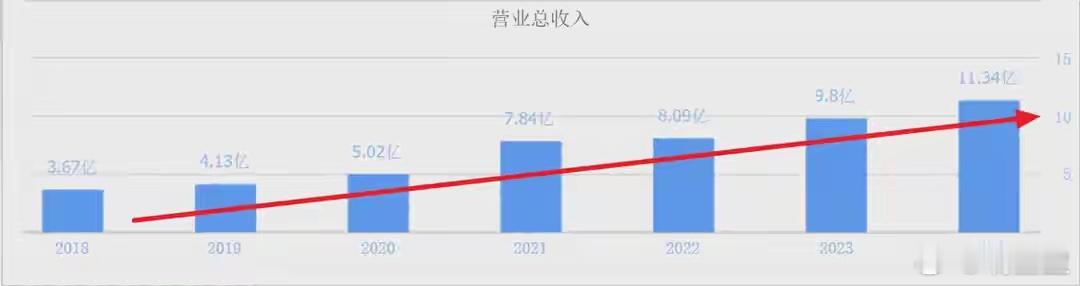

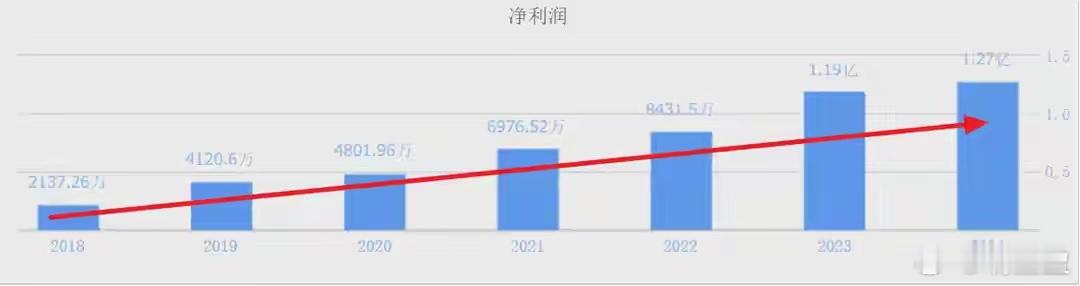

从成长轨迹来看,公司展现出强劲的发展动能:营收规模从2018年的3.67亿元一路攀升至2024年的11亿元,六年时间实现三倍增长;净利润更是连续六年保持上升态势,收益质量稳步提升。不过值得注意的是,公司今年出现了“增收不增利”的现象,营收同比增长的同时,利润端却有所下滑。这一变化主要受两方面因素影响:一方面是销售费用与财务费用的阶段性增长,另一方面则是铜、铝等核心原材料价格波动带来的成本压力。

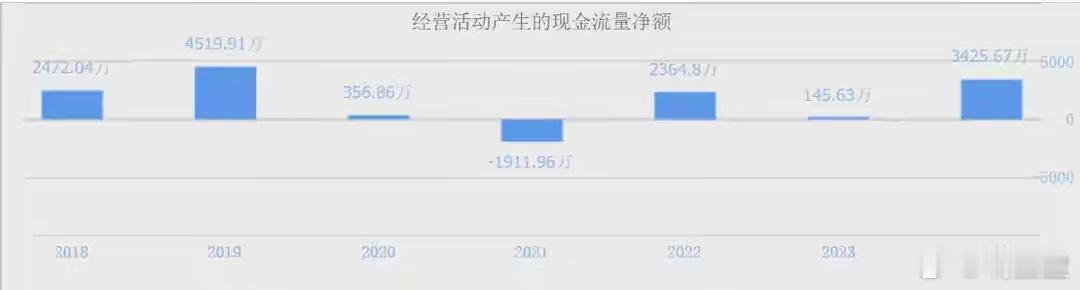

现金流表现同样暴露出公司的经营隐忧:尽管过去七年中有六年现金流呈上升趋势,但增长幅度与营收、利润的扩张速度并不匹配,反映出公司业务规模扩大的同时,回款能力未能同步提升,侧面印证了其所处行业的市场竞争压力较大。

综合来看,四大外资集体加仓的逻辑清晰可循:公司市值体量偏小,2023年上市后股价持续震荡,尚未经历大幅上涨,具备一定的估值修复空间;叠加营收利润的长期成长趋势,以及液冷服务器、数据中心等热门概念的加持,成为外资布局的核心吸引力。但需警惕的是,公司面临的市场竞争压力、现金流回款效率不足以及原材料价格波动带来的成本风险,仍是影响其长期发展的关键变量,投资者需结合自身风险偏好理性看待。