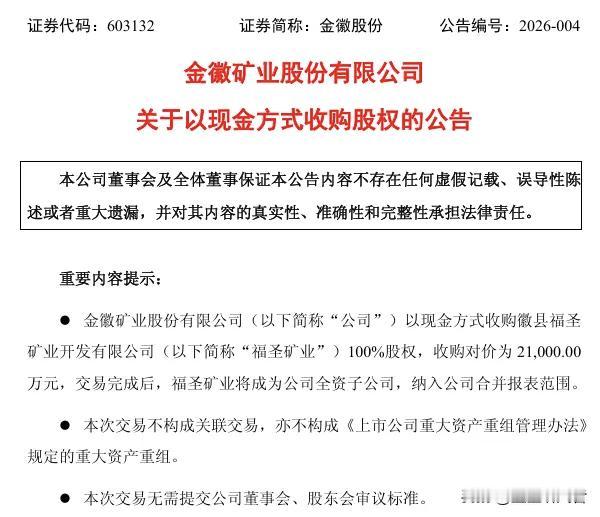

2.1亿买金矿!金徽股份要改行淘金了? 矿业公司的跨界故事:从铅锌银到黄金,市值160亿的金徽股份正在下一盘多元化的棋。 金徽股份今晚发布公告,宣布以2.1亿元现金收购福圣矿业100%股权。这意味着公司正式进军黄金开采领域,从传统的铅锌银业务拓展到了贵金属赛道。 本次收购的福圣矿业核心资产是老圣沟金矿采矿权,矿区面积1.2平方公里,生产规模5万吨/年,采矿权有效期至2035年4月20日。 据披露,该金矿已探明黄金金属量约1.63吨,平均品位2.11克/吨,属于成矿条件良好的金矿资源。 01 收购背景:高位布局 本次收购恰逢国际金价高位运行。近期伦敦现货黄金一度触及5405美元/盎司,虽有所回调但仍保持在4900美元/盎司附近。 全球地缘政治风险加剧和各国央行持续增持黄金储备推动金价维持强势。金徽股份此时切入黄金赛道,显然是看好金价长期走势。 2025年以来,公司已通过收购豪森矿业布局铅锌金多金属矿,此次再度落子纯金矿项目,多元化资源布局意图明显。 公司表示,此次收购将有助于培育新的经济增长点,有效对冲单一金属价格波动风险。 02 标的成色:20倍溢价的零收入矿企 福圣矿业目前尚未产生任何营业收入。财务数据显示,该公司2025年全年亏损203.55万元,2026年1月又亏损31.08万元。 此次交易评估值高达2.10亿元,而标的公司净资产账面价值仅990.90万元,增值率超过20倍。 高溢价源于采矿权价值。老圣沟金矿此前曾停产十余年,2014年徽县县政府责令其停产整顿。直到2025年5月,该矿山始终处于未生产状态。 这一矿权在2014年由徽县黄金公司以668万元转让给福圣矿业。如今金徽股份以2.1亿元接手,体现了公司对金矿资源稀缺性的判断。 03 公司战略:从整合到多元化 金徽股份近两年资源整合步伐明显加快。公司早在2023年就与徽县政府签署战略协议,计划对江洛矿区铅锌资源进行整合,总投资额约50亿元。 公司此前已收购谢家沟铅锌矿和向阳山矿业,完成对江洛矿区主要矿权的控制。此次收购金矿是公司多元化战略的关键一步。 公司主营业务为铅锌矿采选,拥有178万吨/年矿石采选能力。2024年铅锌业务营收15.37亿元,毛利率高达62.63%。 在保持主業优势的同时,公司积极布局贵金属领域,显示出管理层对资源周期波动的应对策略。 04 市场影响:能否一字涨停? 从资金面看,2月9日金徽股份主力资金净流出154万元,但股价仍上涨1.6%,报收16.46元。当前公司总市值约161亿元。 回顾近期表现,该股在2026年1月27日曾因贵金属涨价和资源增储驱动涨停。当时全球白银突破100美元/盎司、黄金破5000美元/盎司,带动有色板块集体走强。 此次收购公告后,市场反应可能受三方面因素影响:一是金价走势,二是公司资源整合前景,三是大盘环境。 2月9日A股全线上涨,上证指数涨1.41%,有色金属板块涨2.12%,工业金属板块涨2.36%,整体环境有利。 市场明天最关心的是:会一字涨停吗? 参考1月27日公司因资源增储和贵金属涨价驱动涨停的先例,此次收购金矿资产可能引发市场对公司在黄金高景气周期下业绩弹性的想象。 但值得注意的是,此次收购标的目前尚未盈利,且溢价较高,市场也会评估其短期贡献能力。金徽股份市盈率33.66倍,估值合理。 若国际金价继续走强,公司有望凭借新收购的金矿资源获得市场青睐。但矿业开发周期长,真正的业绩体现还需要时间。(以上文章不作为投资依据)A股春节前的“小红包”行情有多大 如何看待春节前A股的行情 今日A股