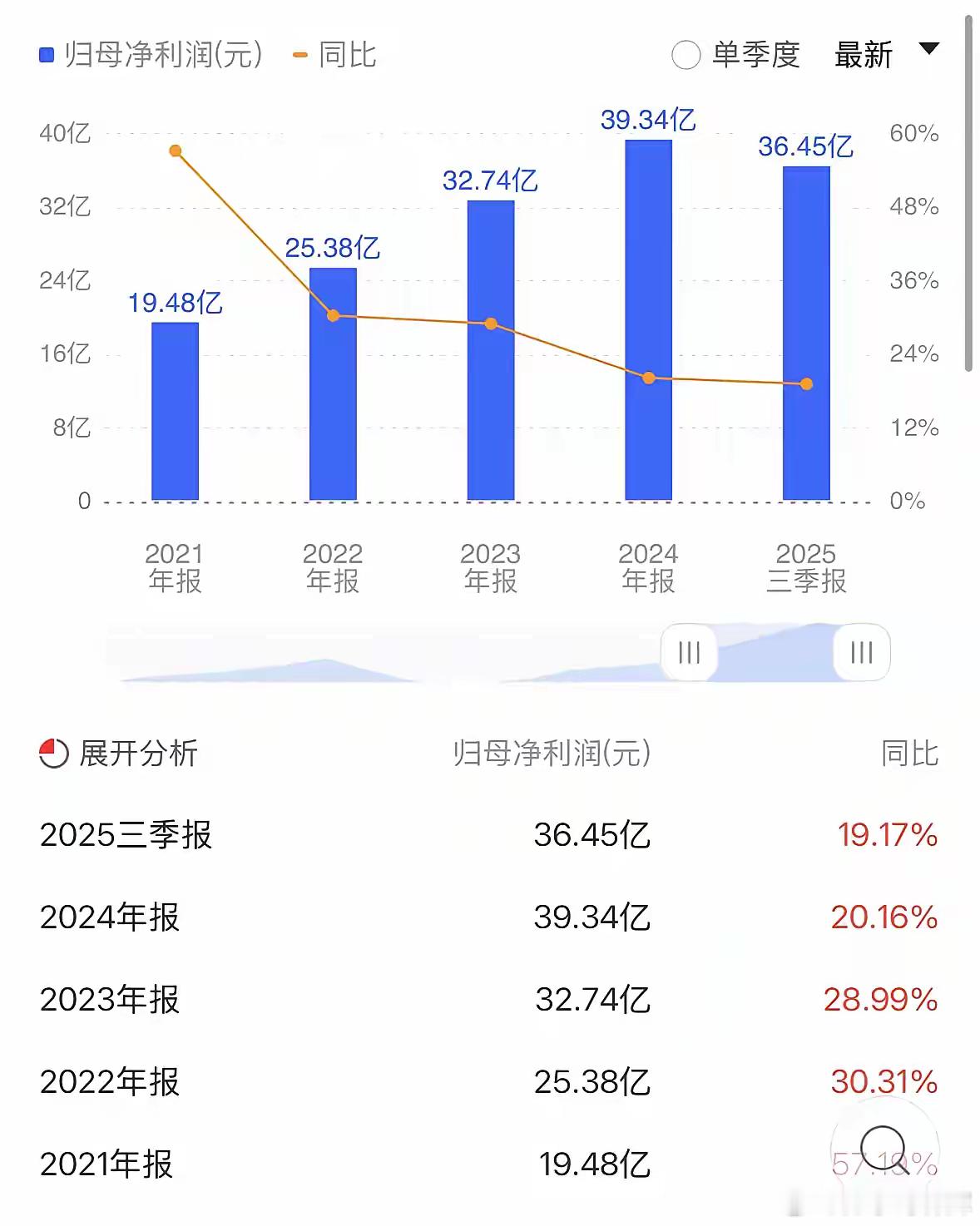

中创智领以前叫郑煤机,最近一年它的股价实现了翻倍,从13块涨到了27块。它是一家什么公司?煤机领域的全球绝对龙头,同时在汽车零部件市场占有率排全球第二。更关键的是它的业绩连续多年增长,过去五年营业收入年均增速超过20%,5年时间利润直接翻了一倍。即便在股价已经翻倍之后,当前它的股息率仍然超过了4.5%,而去年股价还在13块钱时股息率甚至高达了8%。这是一个很典型的案例,一家细分行业龙头成功从传统煤机主业升级为煤机加汽车零部件加工业智能三轮驱动。如今非煤业务收入占比已经超过了50%,标志着转型已见成效。盈利能力方面的情况是毛利率十几年来一直稳定在20%左右,净利率近年来快速提升,净资产收益率常年维持在15%左右,股息支付率始终控制在50%以下,分红有余力可持续。估值上面目前市盈率大约是10倍,却匹配着20%以上的净利润增速,是低估值加高增长加高股息的组合,在A股并不多见。所以它是一个非常经典的案例,行业龙头加业绩持续增长加稳定高分红。但也要承认一点现实,就是净利润的增速比营业收入的增速快太多了,未来净利润的增速会不会向营业收入靠拢?很多人现在有点怕高了,也担心风险了。我也是这样想的,毕竟股价一年已经翻倍了,股息率从8%回落到4.5%。如果是去年股息率六七个点的时候,那就是完美的案例。