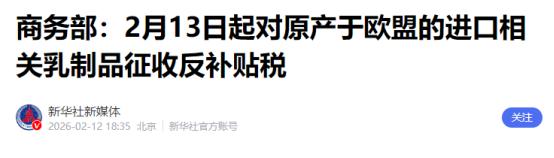

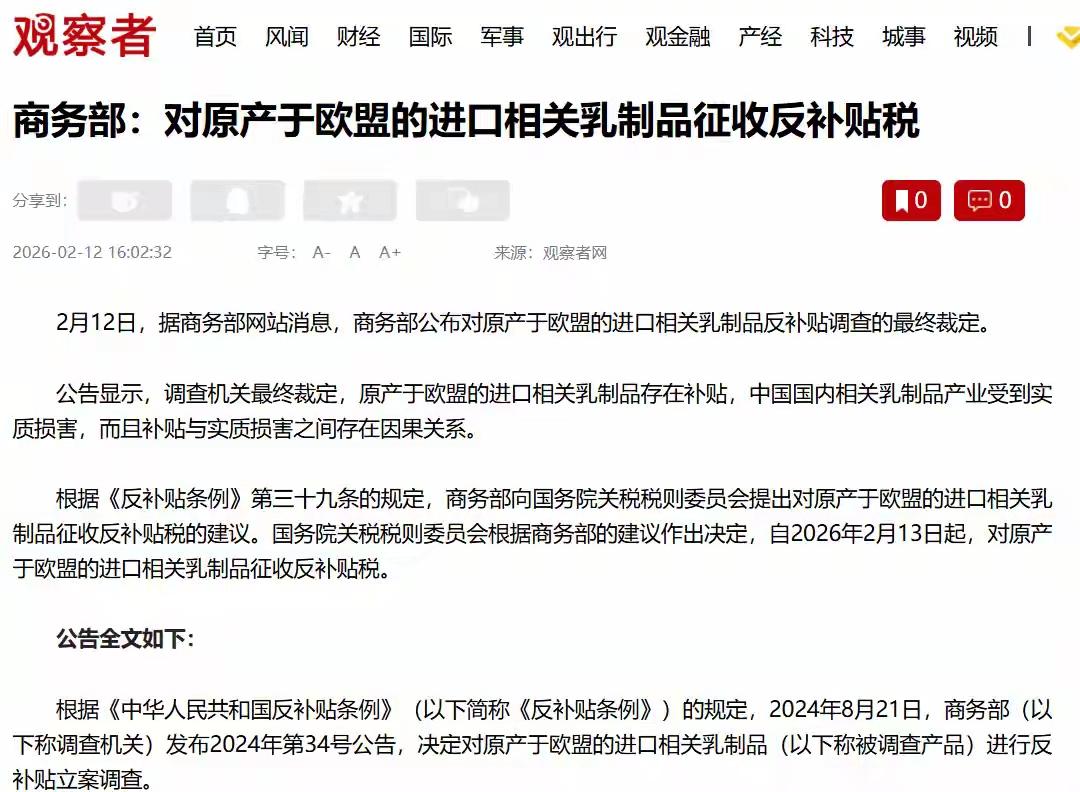

🌙2月12日,中国商务部官网发布重磅公告:明确从2月13日起,大幅下调对原产于欧盟的进口乳制品反补贴税率,直接从此前最高的42.7%降至11.7%! 这次税率下调并不是突然决定的,背后有着完整的调查流程和明确的法律依据。早在2024年8月21日,商务部就根据《中华人民共和国反补贴条例》,发布公告决定对原产于欧盟的进口相关乳制品,发起反补贴立案调查,当时发起调查的主要原因,是应中国奶业协会和中国乳制品工业协会的申请,怀疑欧盟相关乳制品存在政府补贴,进而对我国国内相关乳业产业造成实质损害。 此次涉案的进口乳制品有明确的范围界定,并不是所有欧盟进口乳制品都在调整范围内,具体包括鲜乳酪、乳清乳酪及凝乳,经加工的乳酪,蓝纹乳酪和娄地青霉生产的带纹理的其他乳酪,其他未列名的乳酪,以及未浓缩、未加糖或其他甜物质且脂肪含量超过10%的乳及稀奶油,这些产品对应着我国进出口税则中的多个税号,范围划分十分细致。 调查工作从2024年8月启动后,商务部本着公平、公正、公开、透明的原则,严格按照我国相关法律法规和世贸组织相关规则推进,广泛听取了各方利害关系人的意见,充分保障了所有相关方的合法权利,经过长时间的详细调查,形成了客观公正的调查结论。 2025年12月22日,商务部发布了初裁公告,初步认定原产于欧盟的进口相关乳制品确实存在补贴,我国国内相关乳制品产业受到了实质损害,而且补贴与实质损害之间存在明确的因果关系,随后从2025年12月23日起,对相关进口乳制品实施了临时反补贴措施,当时设定的临时反补贴税保证金比例在28.6%到42.7%之间,这也是此次下调前的最高税率由来。 初裁之后,商务部并没有就此停止工作,而是继续对欧盟乳制品的补贴金额、对我国国内产业的损害程度,以及补贴与损害之间的因果关系,进行了更为细致的补充调查,确保每一项结论都有充分的事实和数据支撑。直到2026年2月12日,整个案件调查全部结束,商务部作出最终裁定,才正式发布公告,决定下调反补贴税率。 这次税率从最高42.7%降至11.7%,不仅幅度大,还明确了实施细节和期限。公告规定,反补贴税将以海关确定的进口货物计税价格从价计征,计算公式为反补贴税税额等于计税价格乘以反补贴税税率,进口环节增值税则以计税价格加上关税和反补贴税作为计税价格计征。 除此之外,公告还明确了追溯征收的相关规定,对于2025年12月23日至2026年2月12日期间,进口经营者按照初裁公告向海关缴纳的临时反补贴税保证金,将按照终裁确定的税率计征并转为反补贴税,多缴纳的部分以及由此多征的进口环节增值税,海关会予以退还,少征的部分则不再追加征收,而临时反补贴措施实施前进口的相关乳制品,不进行追溯征收。 此次反补贴税率的实施期限为5年,从2026年2月13日正式开始计算,在这5年期间,有关利害关系方可以根据《中华人民共和国反补贴条例》的相关规定,向商务部申请复审,如果对此次终裁决定及征收反补贴税的决定不服,也可以依法申请行政复议,或者向人民法院提起诉讼。 从数据来看,欧盟是我国进口相关乳制品的主要来源地之一,2020年至2024年前3个月,欧盟补贴范围内的鲜乳酪等乳制品,进口量占我国相关乳制品总进口量的23.6%至34.6%,其中法国作为欧盟对华乳制品出口大户,2024年占欧盟对华乳制品出口总额的近三成,这次税率下调,也会直接影响欧盟相关乳业企业的对华出口成本。 目前,距离税率正式下调已经过去两天,欧盟相关乳制品企业正在积极调整对华出口计划,国内进口商也在梳理相关报关流程,准备应对税率调整带来的市场变化。此次税率大幅下调,不仅关系到我国与欧盟的乳业贸易往来,也会对国内乳制品市场的供给结构产生一定影响。 大家觉得,这次税率下调后,欧盟进口乳制品的价格会明显下降吗?国内相关乳业企业会受到影响吗?