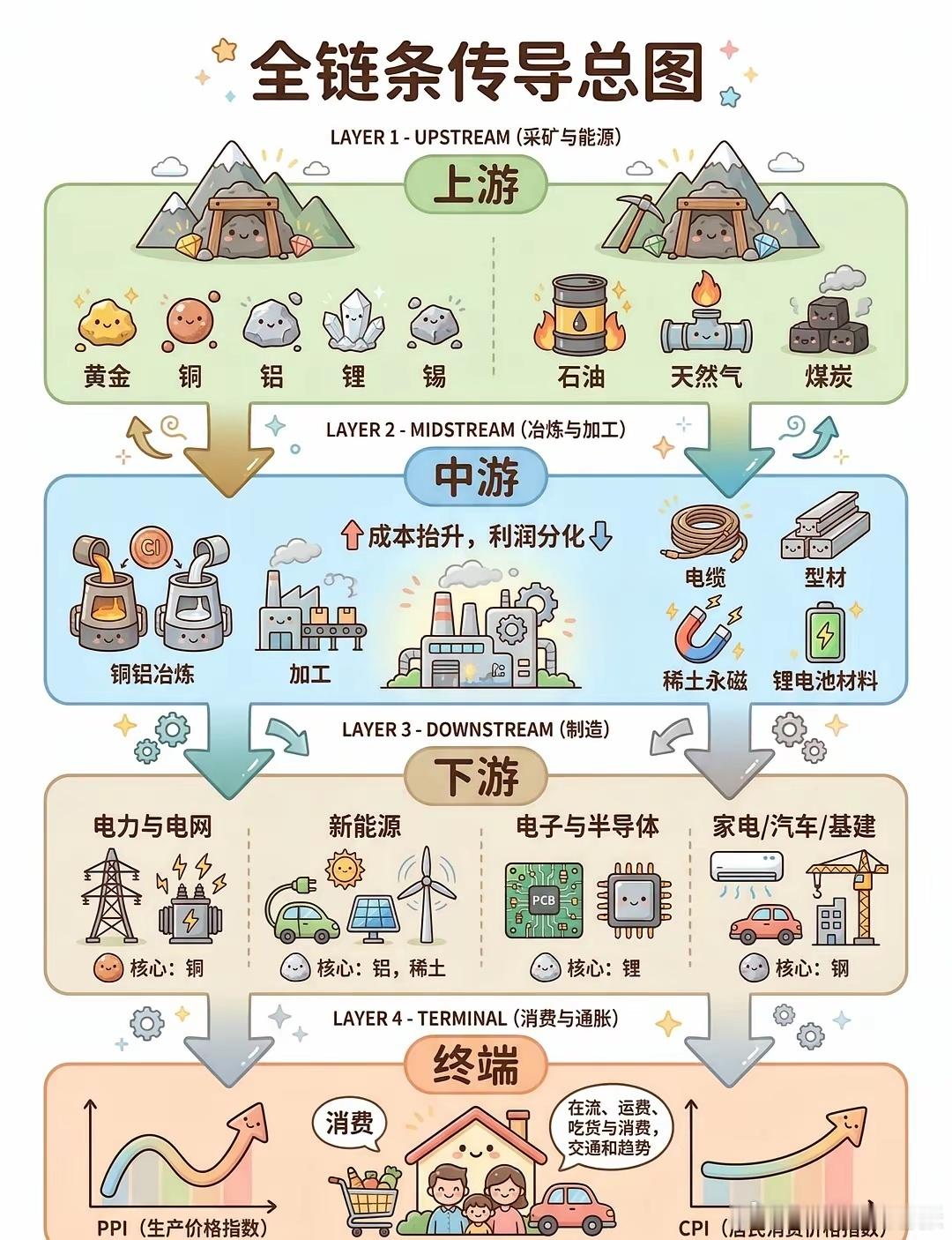

光纤和电子布涨价,谁更硬更持久?还有一共同关键原材料还在底部?或成年内最大预期差?——石英 一、先看光纤,这波涨价涨得又猛又急,2026年开年单月暴涨超75%,报价冲上35到40元每芯公里,创七年新高。 为什么这么疯?第一,上游被预制棒焊死,光棒占成本70%(高纯石英砂/石英管占光棒原材料成本30%–35%),扩产要18到24个月,投资大,壁垒高,全球满产满销短期根本加不动。 第二,需求叠加,AI超算用量是传统机房3到5倍,海外宽带基建订单涌入中国,海外巨头百亿级长单锁产能,加上国内东数西算持续加码也在抢需求。 二、近期普通电子布连续提价,高端low DK Q布涨幅超50%,价格是普通款3到10倍。并且涨价从高端蔓延到普通电子布。 高端是因为AI服务器升级,rubin系列要用Q布,普通产能转高端,毛利更高。但这也挤压了本来普通布的产能。 第二,设备被卡脖子,高端织布机几乎被日本垄断,年产量就那么点,扩产比登天还难。 第三,全链条传导铜价上涨加CCL涨价,加先进封装放量,从高端到普通全面扩散,淡季涨价超预期。电子布的逻辑,高端刚需+供给硬约束+库存低位,属于慢慢涨持续涨,越涨越稳。 总结就是,持续性电子布更稳,光纤短期爆发力强,但光纤受运营商集采价格管控影响,电子布市场化定价壁垒更深。 最后再说石英,光纤和Q布的原材料都是石英,社长查证和石英股份是否为同一规格石英: 光伏坩埚 4N8级(99.998%) 光纤预制棒 4N8级(99.998%) Q布原料 5N级(99.999%) 作为石英龙头其实这些都能做,那为什么没涨? 原因是24年石英的主营业务还是光伏坩埚,直到25年半导体业务才提到50%不到(光纤,电子布包含在内),所以之前市场一直以光伏属性定位石英股份。 而现在。 光纤领域,长飞光纤是石英股份第一大客户,石英套管市占率>80%。 电子布领域,主要客户中材科技(签订长期协议,年供应2万吨原料) 另外预期差在实控人陈士斌体外公司(武汉鑫友泰、安徽耀石)负责将石英砂拉丝成纤维,再供给Q布厂商。有注入预期的。 核心锚点:何时市场对石英是"光伏坩埚"龙头转为半导体材料龙头的认知。