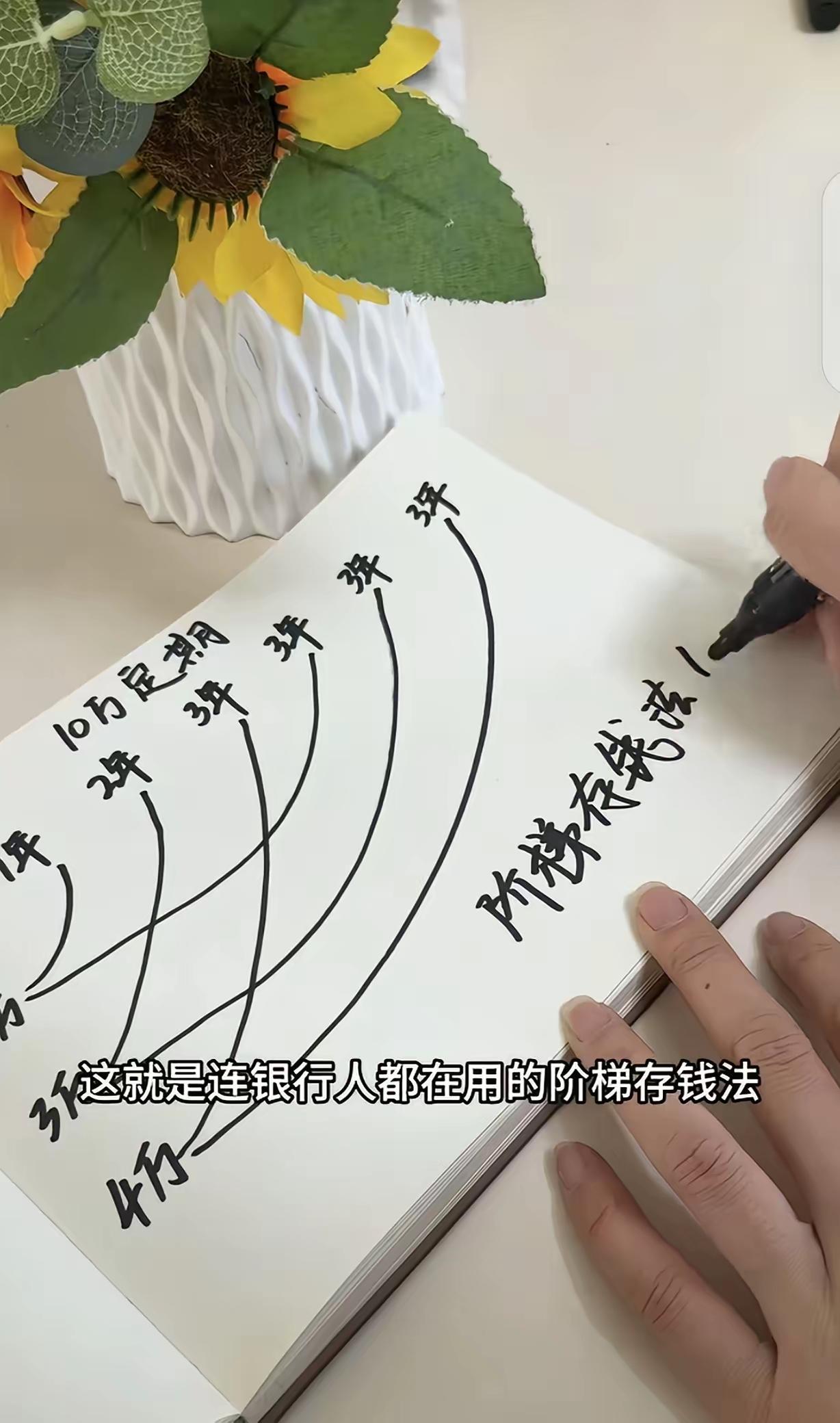

“咋有这么聪明的人!”90后女子4年攒50万,分享“阶梯存钱法”,网友看完沉默了:学是学会了,问题是我去哪儿弄这么多钱? 说实话,我第一眼看到这个标题,还以为又是那种“月薪3000如何三年攒出首付”的毒鸡汤。 结果仔细一看,这位90后姑娘是真有点东西。 浙江杭州有个姑娘,典型的90后,按理说这个年纪的女孩子,不都是“月光族”吗?工资到手先还花呗,再买几杯奶茶,添几件衣服,月底一看余额——哦豁,比脸还干净。 可这姑娘偏不。 她有个“毛病”——不爱花钱,就爱存钱。周围小姐妹都觉得她抠门,可姑娘自己心里门儿清。她说:“花钱是痛快,可真遇上急事了,一分钱拿不出来,厚着脸皮四处求人借钱,那种绝望我受不了。” 就凭着这股劲儿,她短短4年攒下了50万! 你没看错,4年,50万! 更绝的是,这姑娘还不藏私,大大方方把自己的存钱方法分享了出来。据说这招是银行内部员工都在用的“阶梯存钱法”,能让定期存款利息高,用钱还特别灵活。 方法其实特别简单,她拿10万块钱举例: 先把10万分三份——3万、3万、4万。第一份3万存1年定期,第二份3万存2年定期,第三份4万存3年定期。 一年后,第一笔3万到期,她没取出来花,也没接着存1年,而是转成3年定期。为啥?因为3年利息比1年高啊! 两年后,第二笔3万到期,同样转成3年定期。 三年后,第三笔4万到期,也转成3年定期。 神奇的事情发生了——从那以后,每年都有一笔存款到期,而且每一笔都能享受3年的高利息! 万一急用钱咋整?姑娘也有招:取最近到期的那笔。比如刚存了1年的3年定期,这时候取出来,利息按1年定期算,比存了2年多再取损失小多了。 姑娘说,她3年前存的10万,现在到期利息就有4100多。 是不是这个理?用时间差换利息差,既保证了钱随时能动,又把利息做到了最大化。 这方法一出来,评论区直接炸锅了。 有人说:“就这点利息还跑不赢通胀呢!有钱人才不存银行!” 也有人说:“利息是会变的,你这方法在利率下行期就是亏。我以前就这么存的,2023年利率3.2%,2024年2.9%,2025年只有1.9%,后悔死了!” 还有人质疑:“既然不爱花钱,那存钱干嘛?钱不花出去就不属于你,只有花了才是你的。” 更有人发出灵魂拷问:“等你钱存够了,人也老了,吃不动了,走不远了,那时候后悔不?” 当然,也有真学会了的人分享自己的方案:“我是第一年5万存两年,第二年10万存三年,第三年又10万存三年,今年再存10万三年,这样是不是一个道理?” 说实话,这些评论看得我直乐。 那些说“跑不赢通胀”的人,可能是忘了通胀跑得再快,也没月光族跑得快——人家好歹攒下50万,你呢? 那些说“利息会变”的人,说得倒是有道理,可问题是利率涨涨跌跌,你就不存钱了?存了总比花了好吧。 那些说“钱不花就不是你的”的人,我想问一句:真遇到急事了,你那些花掉的钱能回来救你吗? 其实说到底,这姑娘的“阶梯存钱法”之所以引发热议,不是因为它有多神奇,而是它戳中了很多人的痛点——想存钱,又怕急用钱;想拿高息,又怕不灵活。 这个方法的本质,就是在流动性和收益性之间找到一个平衡点。 当然了,有人可能要说:你讲得头头是道,问题是我每个月工资到手就剩仨瓜俩枣,拿什么存? 可转念一想,一个月存2000,一年就是24000,4年就是将近10万。钱,真的是一点点攒出来的。 我特别佩服姑娘说的那句话:“花钱是痛快,但需要用钱的时候一分都拿不出来,那种绝望我受不了。” 这话说得太真实了。成年人的底气,很多时候就是银行卡里那个数字给的。 最后想问问大家:你平时是怎么存钱的?有没有自己的独家秘笈?你觉得这个“阶梯存钱法”适合你吗?欢迎在评论区唠唠! (案例来源:浙江杭州90后女子真实经历,综合自媒体报道)

绝对善良

不吃不喝,4年每月3千不吃不喝你能存50万,怕这数学老师已经气死在厕所。[捂脸哭][捂脸哭][捂脸哭]