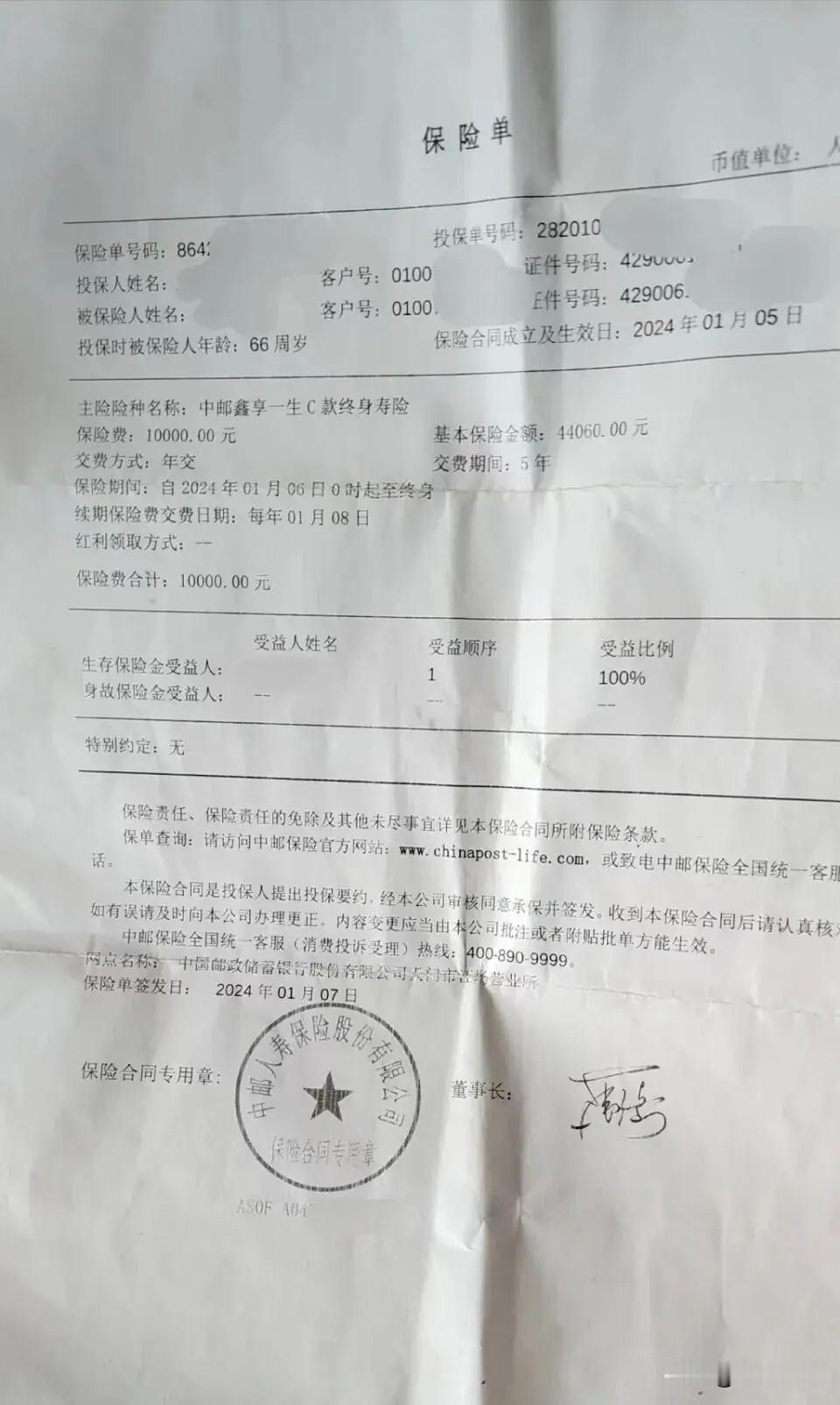

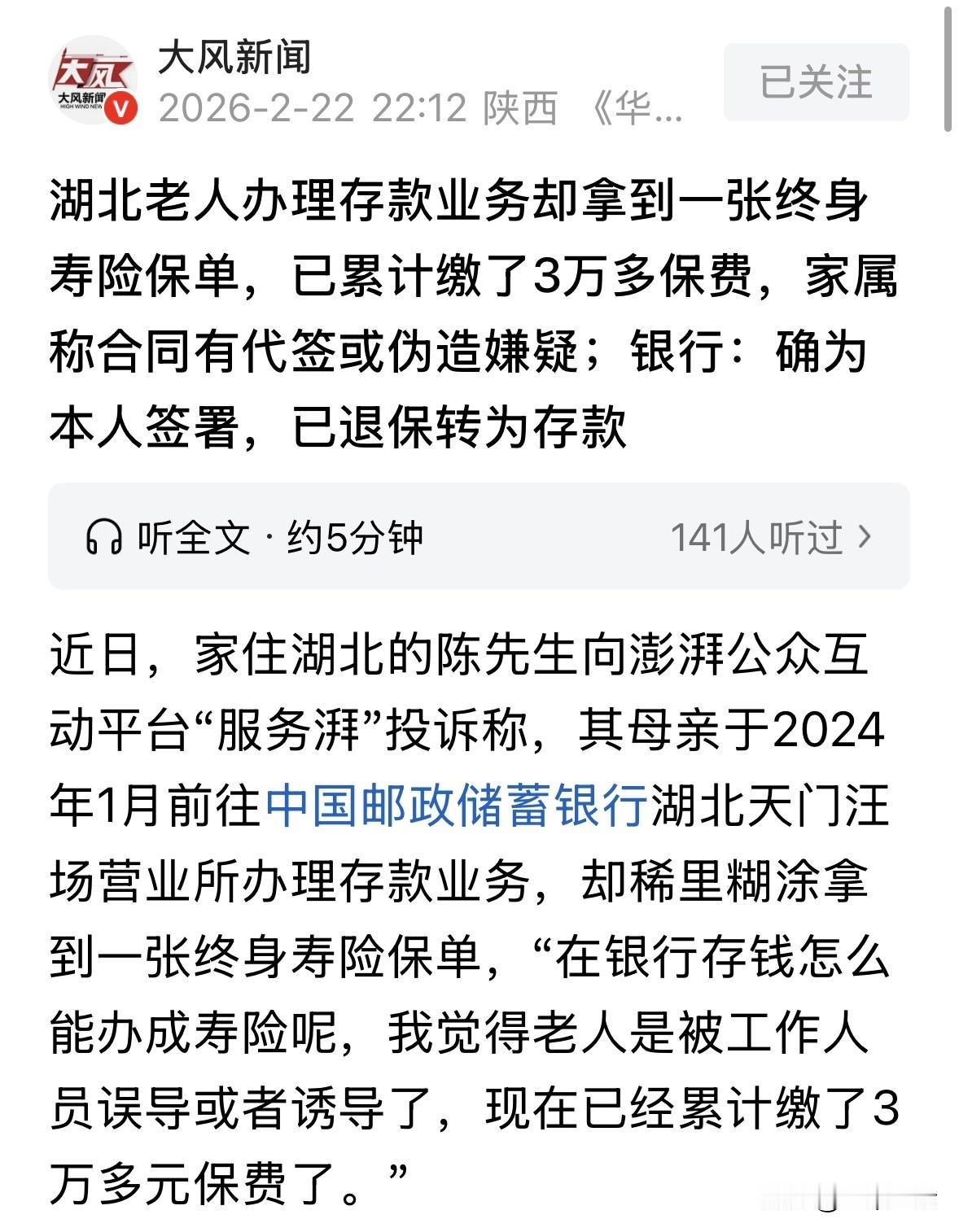

湖北,68岁老人去银行办理存款业务,工作人员热情接待,告诉她存定期利息太低了,现在有个内部福利,利息高,存5年期满可以连本带利取出,还送一桶油。老人一听,心动了,稀里糊涂签了字,浑然不知工作人员给她办的是要交5年、死后才能赔的寿险,截至儿子发现,老人已经缴了3万多保费,而合同上的一些细节,让儿子怀疑这份合同是伪造代签的。 2026年刚开年,68岁的陈奶奶心里就装了一桩事儿,让她整夜整夜睡不着。 她平常刷手机短视频,总看到“老年人存款被骗”的新闻,越看越心慌,总觉得自己掏出去的那笔钱也出了问题。 实在扛不住了,她才给儿子陈先生打了电话,还拍了张照片传过去,说:儿啊,你帮妈看看,这到底是存单还是保单? 陈先生一看照片,脑瓜子嗡嗡的。那根本不是什么银行存单,而是一份保险的取款凭证。 更让他炸毛的是,这事儿母亲居然瞒了家里整整2年。 时间倒回2024年1月5号。 那天天冷,陈奶奶揣着攒了好久的1万块现金,想去镇上的邮储银行存个定期,图个踏实。 柜台里的工作人员热情得很,一听老人要存钱,立马推荐了一个“好产品”。 工作人员说:阿姨,存定期利息太低了,我们这有个内部福利,利息高,存5年还送一桶油! 陈奶奶文化程度不高,一听“利息高”还有“送油”,立马心动了。 工作人员接着说:您放心,跟存款一样,5年期满拿着这张‘凭证’就能取钱,连本带利! 在一连串的保证和那桶油的诱惑下,老人迷迷糊糊就签了字。 她后来回忆,当时只觉得是换了个利息高的存款方式,压根不知道自己买的是一份要交5年、只有人死了才能赔的寿险。 这一瞒,就是2年。直到2026年,陈先生才从母亲嘴里拼凑出真相。 他调出电子合同一看,那合同里母亲的年收入填的是8万,家庭年收入10万,身高160体重60公斤。 可实际上,母亲个子不到150,瘦瘦小小,也没有固定收入,全靠儿女给的生活费。 更离谱的是,合同上的签名虽然是母亲的名字,但字迹工整得像印刷体,跟母亲平时那歪歪扭扭的笔迹压根对不上。 陈先生当即就点破,说我妈平时连笔都很少拿,这字一看就不是她写的,要么是代签,要么是照着描的! 他们也不是没想过要退保,可这退保的代价让家里人头疼不已。 陈奶奶在2025年、2026年交保费前夕,都去银行说“不想办了”,可工作人员一句话就把老人堵了回去:现在退只能拿回几千块,亏大了! 老人一听要亏本金,心疼得不行,只能硬着头皮继续缴费。 陈先生拿着现金价值表算了笔账。就算熬满5年,连本带利也就拿回5万零950块。 折腾5年,一万块本金就赚950块?这叫什么高息?分明是坑! 陈先生拿着这些疑点找到了银行。面对“收入造假”、“疑似代签”的质问,银行工作人员一开始咬定流程合规,说有录音录像证明当时告知了是保险,签名也比对过了。 但当陈先生把“送油”、“高息诱导”、“老人无收入”这些硬伤摆在台面上,尤其是指出保单信息严重失实可能涉及违规销售时,银行的态度软了下来。 2月6号,在陈先生的据理力争和媒体的介入下,银行终于松了口。 双方达成一致:全额退保!3万块钱一分不少退回来,直接转成定期存款。 拿到退款的那一刻,陈奶奶紧锁了两年的眉头终于舒展开了。但这事儿给陈先生留下的阴影却没散去。 他后怕地想,如果母亲没在网上看到那些诈骗新闻,如果自己没发现那些错得离谱的保单信息,这3万块是不是就真打水漂了? 银行虽然把钱退了,但对于“为什么保单信息全是错的”、“是不是真的代签”这些核心问题,始终没给个痛快话,只说是“还在核实”。 那从法律角度怎么看这件事? 《保险法》第131条规定:保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有下列行为:欺骗保险人、投保人、被保险人或者受益人;隐瞒与保险合同有关的重要情况;阻碍投保人履行本法规定的如实告知义务,或者诱导其不履行本法规定的如实告知义务…… 陈奶奶的经历,是典型的银行保险销售误导行为,严重违反了《保险法》关于诚信义务的规定。 首先,工作人员以“高息存款”、“送食用油”为诱饵,将终身寿险伪装成定期储蓄,且承诺“五年期满拿着凭证就能取钱”,刻意隐瞒了“退保有巨额损失”及“身故才赔付”的核心合同条款,构成了法条中明确禁止的“欺骗投保人”和“隐瞒与保险合同有关的重要情况”。 其次,保单中填写的老人年收入、身高体重等信息与实际严重不符,且签名疑似代签,这不仅违反了“如实告知”的义务,更涉嫌阻碍投保人履行如实告知义务。 对于68岁且无固定收入的老人,将不具备保费支付能力的复杂寿险产品销售给她,明显违背了金融机构应尽的“适当性管理”义务。 虽然银行声称有“双录”证明合规,但信息造假和诱导性销售的事实客观存在。 对于这件事,你怎么看? 欢迎关注@一案一论