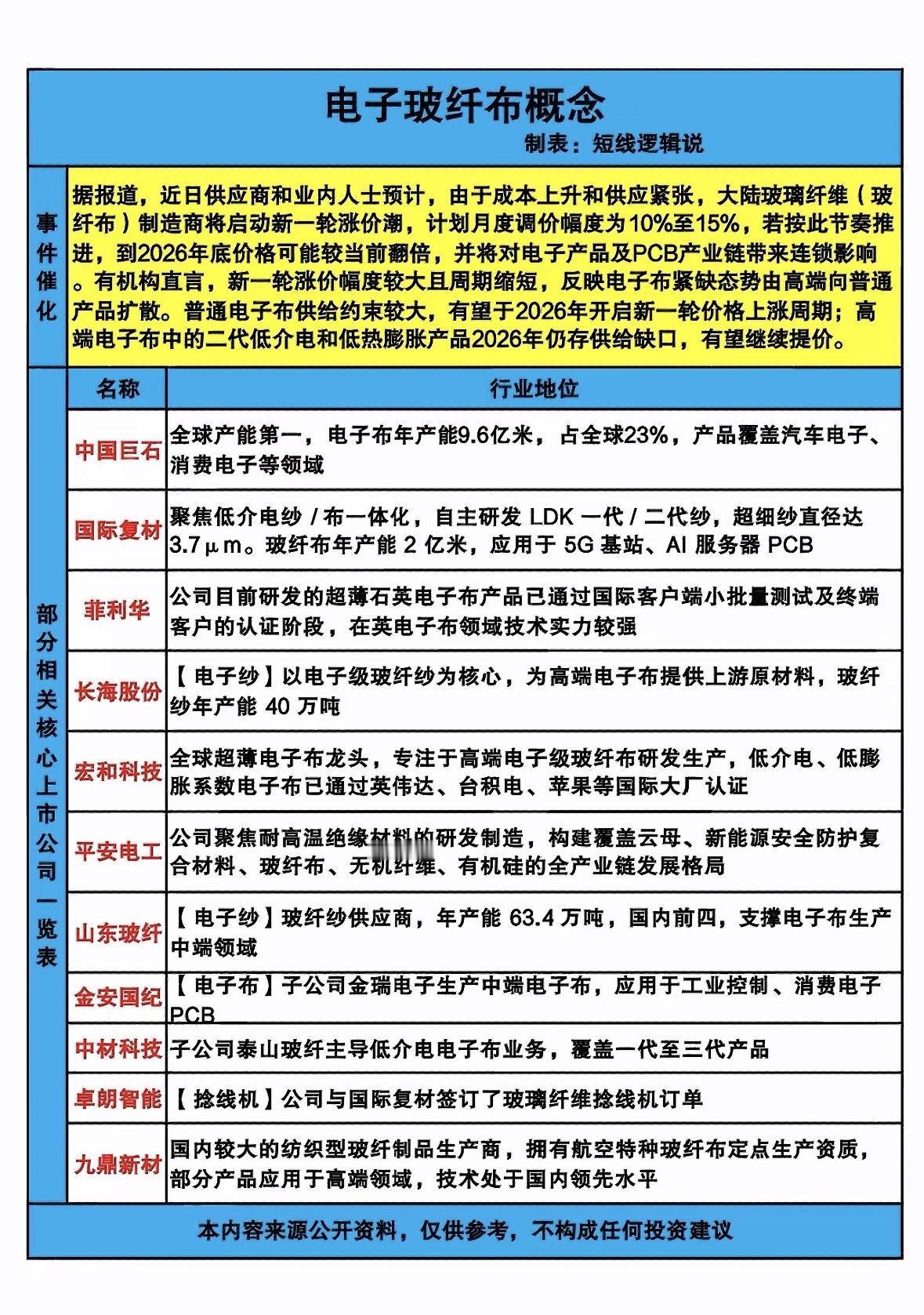

此轮电子布涨价中,谁受益最大? 中材科技、国际复材、中国巨石、宏和科技,表面看四家公司同处涨价赛道,但真正决定受益量级与持续性的,不是产能大小,而是技术护城河厚度、产品结构层级、客户结构高度,这三者直接拉开利润弹性与估值空间。本轮电子布涨价由AI服务器与高端算力基板驱动,呈现明显的结构性牛市——高端极薄布、低介电布暴涨,普通电子布温和补涨,行业分化远超以往,稀缺高端产能成为定价核心。 宏和科技:弹性之王,受益最大 核心优势:技术垄断+顶级客户绑定+最高毛利率 为什么是它? 技术护城河最深。全球唯一量产4μm以下极薄布的企业,Low-Dk二代布全球仅两家量产,宏和是其中之一,高端布毛利率60%+,远超同行30%-40%的平均水平,技术壁垒与盈利壁垒双重领先。 客户结构最优。直接进入英伟达、台积电、苹果供应链,前五大客户占比57%,均为全球覆铜板龙头企业,认证周期长达12-18个月,客户转换成本极高,订单稳定性与溢价能力突出。 涨价溢价能力最强。高端布单价是普通布的3-10倍(120-240元/米 vs 20-30元/米),本轮高端布累计涨幅200%-300%,普通布仅约80%,价格弹性差距悬殊。公司2025年净利润预增745%-889%,为行业最高水平,业绩爆发力一骑绝尘。 一句话判断:当行业涨价时,谁手握最稀缺的高端产能,谁就拥有最强定价权。宏和就是那个卖最贵货、赚最厚利的人。 中材科技:国产替代龙头,稳居第二 核心优势:全品类布局+AI供应链深度绑定 为什么屈居第二? 技术覆盖最全面。国内唯一覆盖一代至三代电子布全品类,Q布(石英布)性能对标日本日东纺,Low-CTE布国内唯一量产,高端技术储备与产品矩阵最完整。 AI供应链深度绑定。作为英伟达H100、AMD核心供应商,在Rubin架构供应链中占据战略地位,高端放量确定性强,2025年净利润同比增长73.79%-118.64%,增长稳健。 局限:产品结构相对均衡,风电等传统业务占比不低,纯电子布业务的业绩弹性不如宏和纯粹,爆发力稍弱。 一句话判断:从战略卡位角度,中材科技是国产替代的桥头堡,但短期弹性受制于业务多元化。 中国巨石:规模龙头,稳健受益 核心优势:绝对规模+成本领先+行业定价权 为什么不是第一? 规模碾压同行。全球玻纤市占率38%,电子布产能9.6-13亿米/年,综合成本较同行低15%-25%,普通布每提价0.5元/米,年增利润4.8-6.5亿元,体量与成本优势无人能及。 高端化正在进行中。低介电布刚通过英伟达认证,2026年新增高端布3500万米/年,结构持续优化,但高端产品占比目前仍不足50%。 局限:体量太大,涨价对整体业绩的边际贡献被摊薄,普通布占比较高,涨价弹性远弱于高端布为主的企业。 一句话判断:中国巨石是稳稳的幸福,现金流与分红确定性极高,但缺少宏和科技那种爆发性增长的基因。 国际复材:困境反转,弹性次之 核心优势:产能扩张最快+周期反转逻辑 为什么排最后? 从底部强势复苏。2024年亏损3.54亿元,2025年扭亏为盈至近5亿元,8.5万吨电子纱产线投产,高端布占比突破30%,AI服务器订单占比超30%,反转态势明确。 技术实力不俗。国内二代Low-Dk布市占率28%,深度绑定生益科技、深南电路等PCB大厂,配套能力扎实。 局限:财务压力较大(流动比率