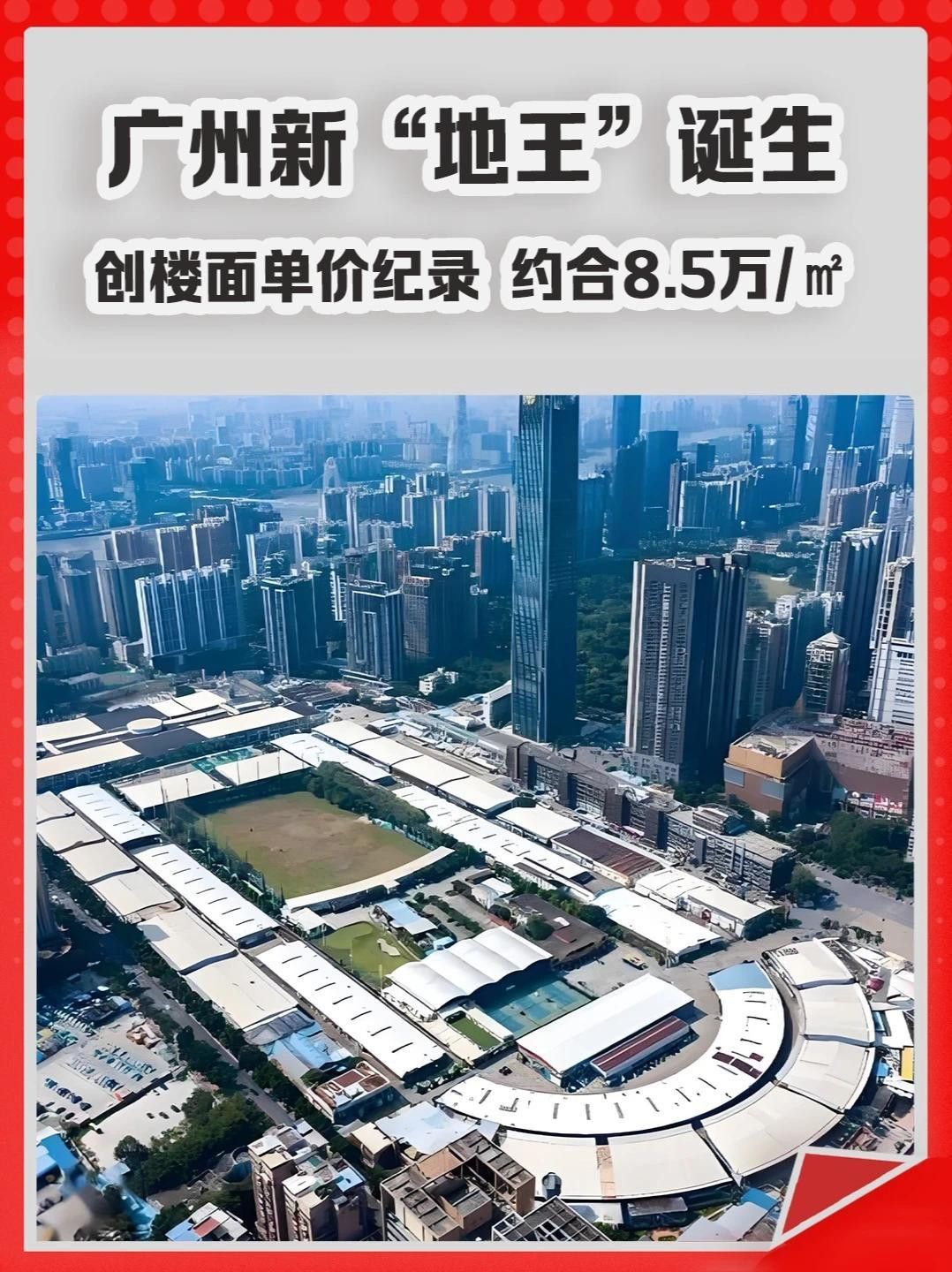

越秀地产以236亿天价拿下广州跑马场地块,这不仅是广州土地市场的“定海神针”,更是未来楼市走向的“风向标”。结合当前市场数据与城市发展逻辑,广州房地产正经历一场深刻的结构性重构:核心资产将凭借稀缺性与产业虹吸力持续保值升值,而城郊区域则因供需失衡与产业空心化陷入长期低迷。 一、 跑马场地块:核心资产的“价值锚点” 跑马场地块的成交,为广州核心资产的价值逻辑提供了最坚实的背书。 区位稀缺性:珠江新城的“最后拼图” 该地块位于珠江新城、金融城、琶洲组成的“黄金三角”几何中心,是珠江新城核心区最后一块大规模未开发用地。这种“绝版”属性决定了其不可复制的稀缺价值,未来将打造为集高端住宅、国际商都、城央公园于一体的世界级活力极核。 价格信号:刷新广州楼面价天花板 住宅部分楼面价高达8.5万元/㎡,刷新广州历史纪录。这不仅反映了开发商对核心区未来的极度看好,更意味着未来入市价格将突破15万/㎡,直接拉高广州豪宅市场的价格天花板,为核心资产树立了新的价值坐标。 产业赋能:从“睡城”到“产城融合” 地块规划强调“产业科技互促双强”,将引入国际五星级酒店、总部办公及高端商业。这种“产业+居住”的复合模式,确保了资产不仅具备居住属性,更具备强大的产业吸附能力,能有效抵御经济周期波动。 二、 核心资产保值升值的底层逻辑 跑马场地块的高价成交,是广州核心资产价值回归的缩影。未来,具备以下特质的资产将具备更强的抗跌性和增值潜力: 产业与人口的“双核驱动” 广州正全力打造“中国场景创新第一城”,天河、海珠等核心区凭借成熟的产业配套(如琶洲的互联网总部、金融城的金融机构)和顶级的教育医疗资源,持续虹吸高净值人群。数据显示,2025年天河区卖出1455套豪宅,独占全市44%,均价高达11.2万元/平方米。这种“产业高地+人才高地”的组合,是资产升值的根本保障。 “好房子”标准的重新定义 市场已从“追求面积”转向“追求品质”。核心区的优质项目(如保利天奕、华润万博悦府)凭借过硬的建筑品质、低容积率设计和稀缺的景观资源,成为改善型客群的“压舱石”。未来,只有真正符合“好房子”标准的产品,才能在分化的市场中保持流动性。 城市更新的“红利释放” 广州正大力推进城中村改造(如冼村、沥滘村),核心区的城市界面正在快速更新。改造不仅释放了稀缺的土地资源,更带来了高端商业配套和产业导入,直接推高了周边存量房的价值。数据显示,核心区老旧小区在改造启动后6个月内成交均价上涨12.8%。 三、 城郊低迷:供需失衡与价值回归 与核心区的火热形成鲜明对比,增城、南沙、从化等城郊区域正面临严峻的去化压力,低迷态势短期内难以逆转。 库存高压:去化周期远超警戒线 增城新房库存超2.8万套,去化周期长达32个月(远超12个月的警戒线);南沙、从化等区域库存去化周期普遍超过20个月。巨大的供应量远超本地需求,导致价格持续承压,部分楼盘价格较2021年高点已“腰斩”。 产业空心化:缺乏人口支撑 城郊区域普遍面临产业导入滞后的问题。增城朱村板块曾以“富士康项目”为噱头,但产业撤离后人口增速骤降;南沙自贸区虽有利好规划,但实际产业落地速度慢,导致常住人口增长乏力。没有产业支撑的“睡城”,在楼市下行期首当其冲。 房票政策的“双刃剑”效应 广州推行的房票安置政策,虽然在一定程度上激活了城郊的成交量(如黄埔区认购量超6000套),但房票主要流向库存高企的区域。这虽然起到了“托底”作用,防止了价格螺旋式下跌,但也意味着城郊市场主要依赖政策输血,而非真实的自住需求驱动,难以实现价格的实质性反弹。 四、 未来走势预判:K型分化加剧 综合来看,广州楼市将呈现“核心狂欢,城郊挣扎”的K型曲线。 核心区(天河、海珠、越秀):凭借稀缺的土地供应和强大的产业能级,价格韧性极强。随着跑马场地块等标杆项目的入市,核心区均价有望突破15万/㎡,成为高净值人群资产配置的“避风港”。 近郊核心板块(黄埔科学城、番禺万博):凭借成熟的产业配套和地铁连通性,将成为中心区外溢需求的首要承接者,价格表现相对稳健,但内部项目分化严重,需精选有产业支撑的板块。 远郊及非核心板块(增城朱村、南沙部分区域):去库存仍是主旋律,价格可能继续阴跌10%-15%。购房者需警惕“伪地铁盘”和配套滞后的陷阱,优先选择央企开发、现房或准现房项目。 结论:越秀地产拿下跑马场地块,标志着广州楼市正式进入“强者恒强”的时代。未来的购房逻辑必须从“赌规划”转向“看产业”和“选品质”,只有占据城市核心资源的资产,才能真正穿越周期,实现保值增值。