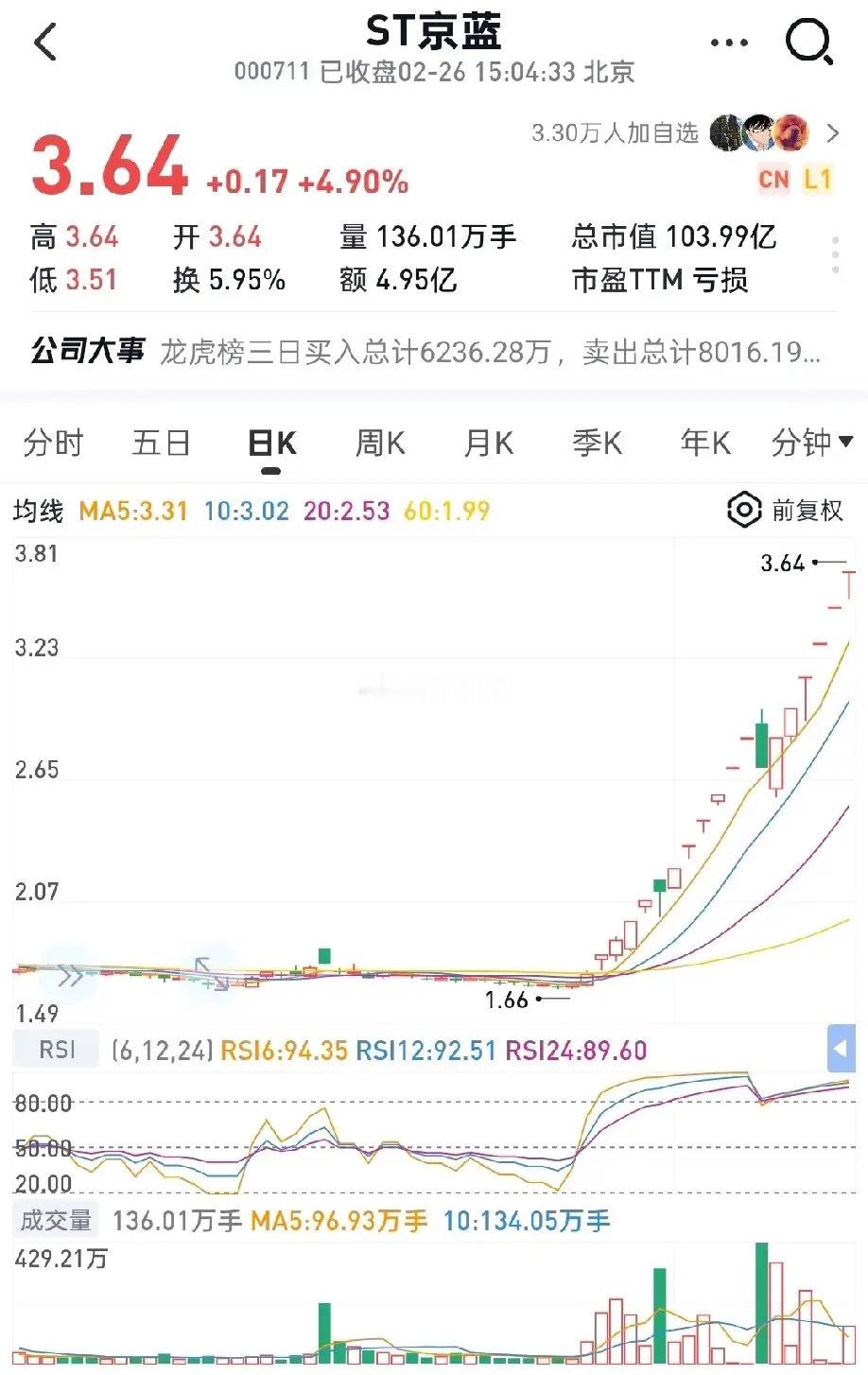

2026马年是不是该珍惜尚在低位的ST京蓝(铟靶)呢?

1. 铟价超级周期全球再生铟龙头:现有200吨/年,注入鑫联后达700吨/年,全球占比30%-40% 需求爆发:AI光模块(磷化铟)+光伏HJT+ITO靶材 2026年铟价预期:5500-7000元/kg 2. 转型+更名+摘帽拟更名:铟靶新材(环保→稀有金属+高端靶材) 靶材量产:2026年6月红河ITO靶材500吨投产,毛利30%+ 摘帽窗口:2026年8-9月(扭亏+合规) 3. 资产注入(核心催化)鑫联科技(铟回收龙头)全现金收购,承诺2027年底前完成 股本不扩容,EPS直接增厚 4. 估值切换保守(仅铟回收):40-60亿(当前已超) 中性(转型兑现):150-250亿,对应股价5.25-8.75元 乐观(龙头溢价):320-400亿,对应股价11.2-14元

当然,铟潜力确实巨大,英伟达、特斯拉、苹果、三星、华为、小米、隆基、协鑫、京东方、中芯国际等巨头及春晚爆火的宇树、追觅的高精尖产品,都有一个共同点,那就是:核心部件必须使用铟。马年春晚出现的诸多高科技,无论是从机器人到商业航天,还是从智能汽车到新能源太空光伏,亦或是从手机、面板、GPU半导体Ai芯片到导弹核电火箭军工,无不涉及触屏和导电,但凡涉及触屏、导电及柔性的产品,就必须要使用铟,且现阶段无其他材料可替代,而ST京蓝是全球最大的再生铟生产商,产能、产量均居世界第一,但四大跟踪关键节点需要注意:2026年4月:一季报(扭亏与否)2026年6月:ITO靶材量产2026年8-9月:摘帽+更名2026年Q3-Q4:鑫联注入进展想参与请等回调+基本面验证,严控仓位。总之,ST京蓝(铟靶)2026年是高弹性博弈,但当前已不是低位,风险远大于机会!想参与请等回调+基本面验证,严控仓位。