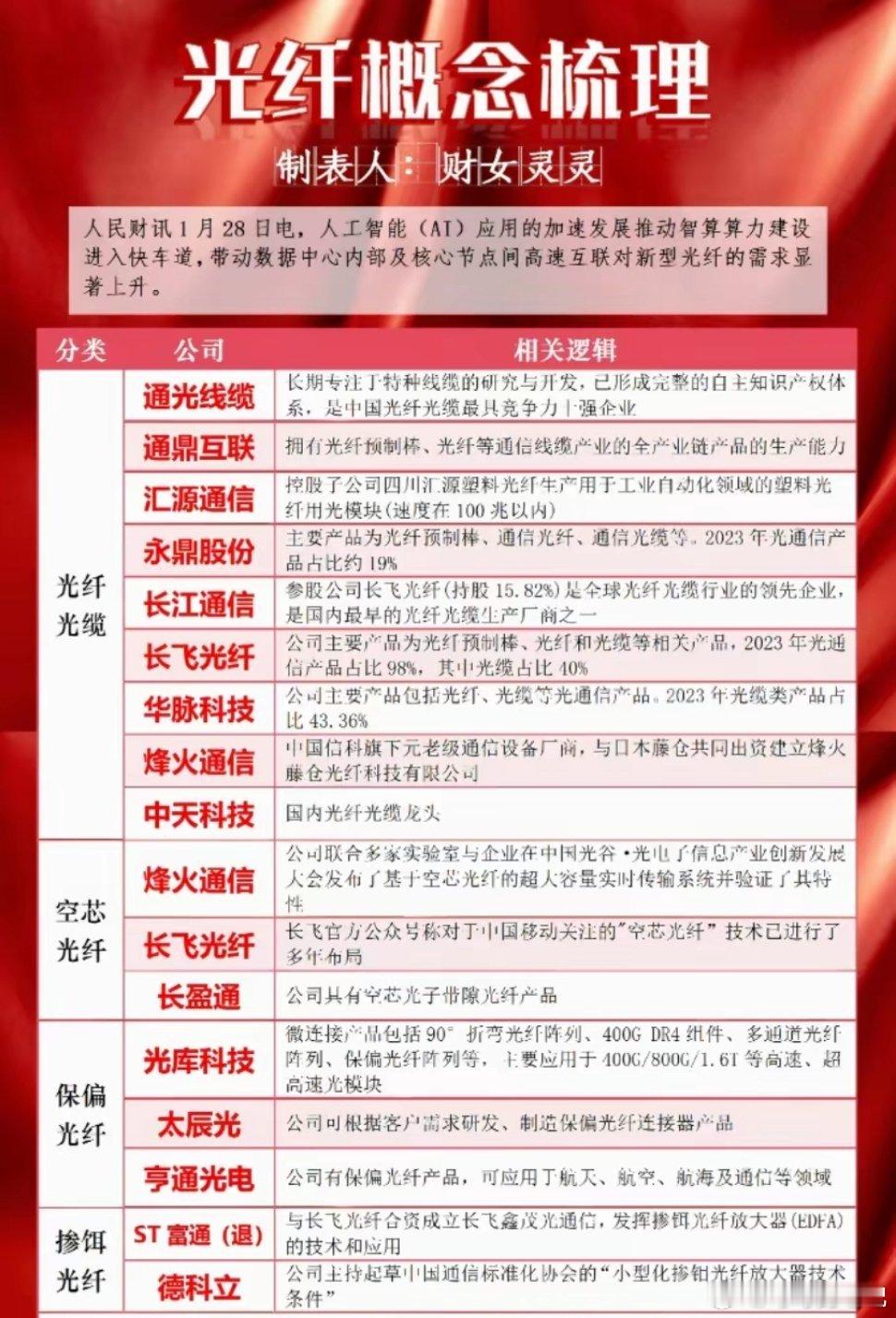

俄媒:中国光纤价格涨至原价的4倍 俄罗斯导报称,自2026年起,中国供应商对俄买家的光纤价格上调2.5~4倍,俄罗斯线缆生产商与运营商已证实这一消息。 这场涨价潮的根源,指向全球人工智能产业的迅猛崛起,Meta与康宁公司签署的60亿美元AI数据中心光缆巨额订单,仅是需求急剧增长的一个缩影,彰显着产业爆发带来的强大影响力。 据测算,单个超大规模AI数据中心的光纤消耗量是传统数据中心的17-36倍,仅2026年北美市场新增需求就超过1亿芯公里。 更关键的是,AI训练对网络时延的苛刻要求,迫使数据中心采用更高密度的光纤互联方案,直接推高了单位面积的光纤用量。 在军事领域,俄乌冲突催生的FPV无人机需求成为另一大推手,这类无人机依赖G.657.A2抗弯曲光纤传输高清影像,2025年乌克兰接收的无人机数量较上年激增2.5倍,达到300万架。 由于A2光纤生产效率比普通光纤低10%-15%,军事需求激增导致厂商被迫调整产能分配,进一步挤压了民用市场供应。 表面看是中国供应商坐地起价,实则暴露出全球光纤产业链的脆弱性,作为掌控全球70%光纤预制棒产能的供应方,中国四大龙头企业虽满负荷运转,但光棒扩产周期长达1.5-2年。 更严峻的是,2020年后行业经历惨烈价格战,导致30%产能永久退出市场,现有产能中仅60%能生产高端产品。 这种结构性矛盾在俄罗斯身上体现得淋漓尽致,由于西方制裁,俄罗斯线缆产业自2022年起逐步转向中国采购,2025年进口量同比激增801%,但当中国本土需求因AI爆发时,俄罗斯订单立即被挤至末位。 价格风暴迅速席卷全球,北美市场G.652.D光纤价格同比上涨92%,欧洲市场涨幅达85%,就连传统低价区印度也出现50%以上的涨幅。 更值得警惕的是供需缺口持续扩大:2026年全球光纤需求预计达7.8亿芯公里,而有效产能仅6.9亿芯公里,缺口占比高达11.5%。 这场危机正在重塑行业格局,长飞光纤凭借自主光棒技术占据高端市场,亨通光电通过海缆业务分散风险,而二线厂商则陷入两难:扩大产能可能遭遇需求回落,维持现状则面临客户流失。 俄罗斯通信部已启动"光纤自主计划",宣布投入200亿卢布重建本土产能,但业内人士估计,从建厂到量产至少需要3年时间。 站在2026年的节点回望,这场光纤危机本质上是全球化产业链过度集中的反噬,当AI算力成为新时代的"石油",掌握光纤预制棒技术的国家就握住了数据传输的命脉。 中国厂商的涨价固然有市场因素,但更暴露出我们在高端光通信材料领域的软肋,虽然产能全球第一,但光棒核心原料四氯化硅仍依赖进口,特殊气体供应受制于人。 对俄罗斯而言,这场危机未必全是坏事,制裁倒逼下的产业自主化,可能催生出更具韧性的供应链体系。 就像当年苏联在航天领域突破封锁,今天的俄罗斯完全有可能在光纤领域杀出一条血路,但前提是必须放弃"全盘引进"的幻想,转而通过技术合作实现弯道超车。 全球视角下,这场危机敲响了警钟:在数字经济时代,任何关键材料的供应链断裂都可能引发系统性风险,建立多元化的供应商体系、加强战略物资储备、推动核心技术自主可控,应当成为各国产业政策的重中之重。 毕竟当光纤价格涨幅超过比特币时,我们该反思的不仅是市场规律,更是人类对技术依赖的深层危机。