有个姐妹最近联系到我们,因为还有几天就27岁了,担心涨保费,就着急忙慌的想把保险配好

结果!差一点要花1w,幸好被我劝住了!

3k左右就能买到不错的保障了,真的!

大病、意外、医疗、身故都能保,重疾还能保一辈子

那多处来的1w+,存起来了过年给自己整个金镯子、买套新衣服,它不香吗!

.

买保险真的不难,只要多花点心思,做做功课,总是不会吃亏的

手头资金不够,优先考虑百万医疗险和重疾险

👉🏻百万医疗,便宜杠杆高。三四百块能买到两百万的保额

👉🏻重疾要看收入的:虽然是直接给钱的,但的确不算便宜。

如果选择要重点考虑【保额】,想想赔的保额它够不够还车、房贷,能不能维持请假治疗、疗养的生活费。实在没概念一般建议最低30万,50万起步

.

给大家分享一下这套保险方案~

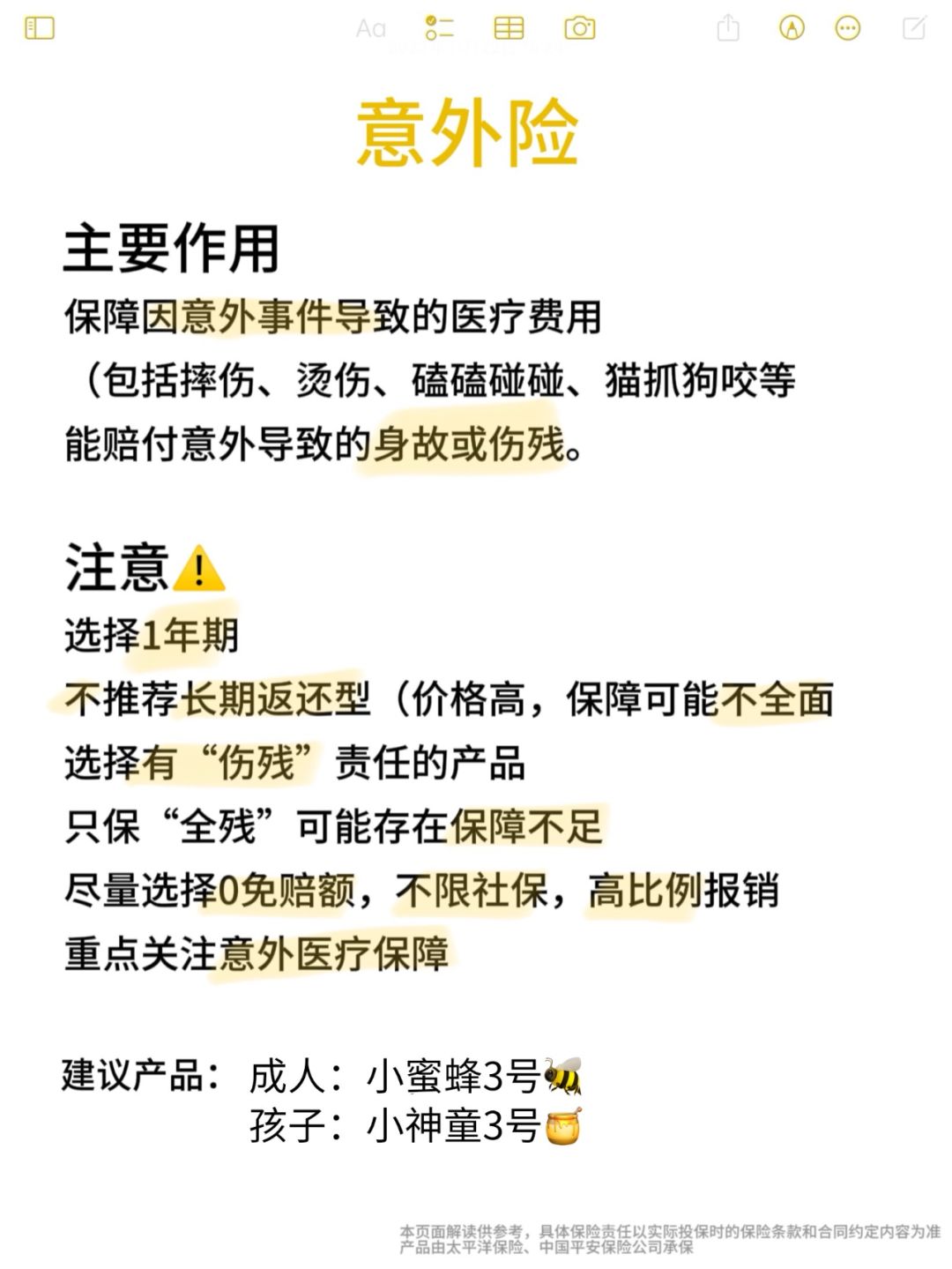

1、意外险:小蜜蜂3号,156💰/年

上班通勤出门在外的大小意外都能管,一天不到5毛钱,意外受伤治疗每年都有5万医疗额度,如果是意外伤残,能赔50万!

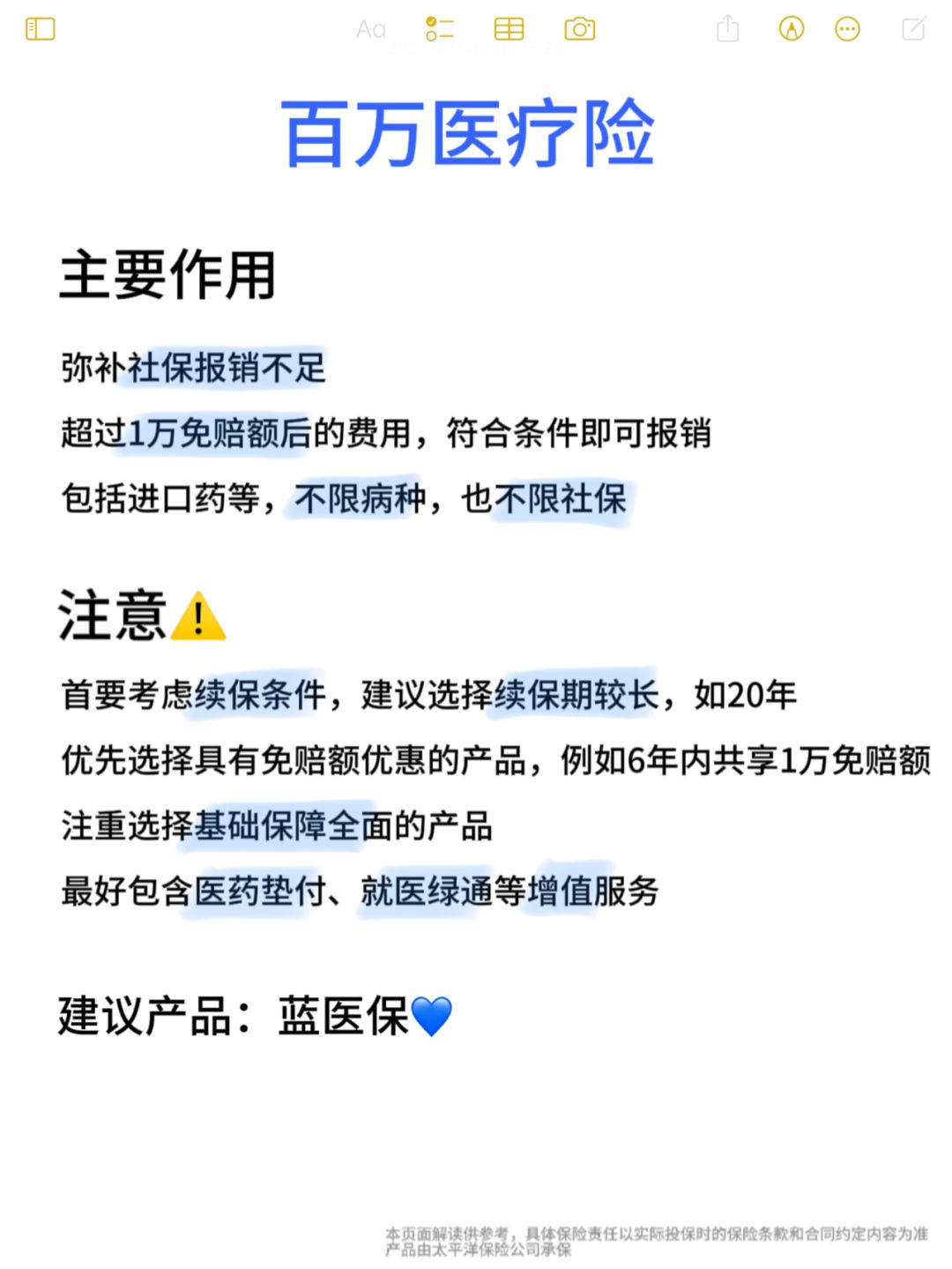

2、百万医疗:蓝医保,237💰/年

可以保证续保20年,20年间有因为疾病理赔过,也不耽误下一年接着买!

也能报销一些院外药、特定药,不用自己掏腰包

万一生病需要购买特效药,也能报销,不用自掏腰包!

3、重疾险:达尔文8号,2706💰/年

得病给钱的方式,还是比较能解决实际问题的。轻/中/重疾险能赔8次,保185种重疾,覆盖高发病种。重疾该有的保障,它都有

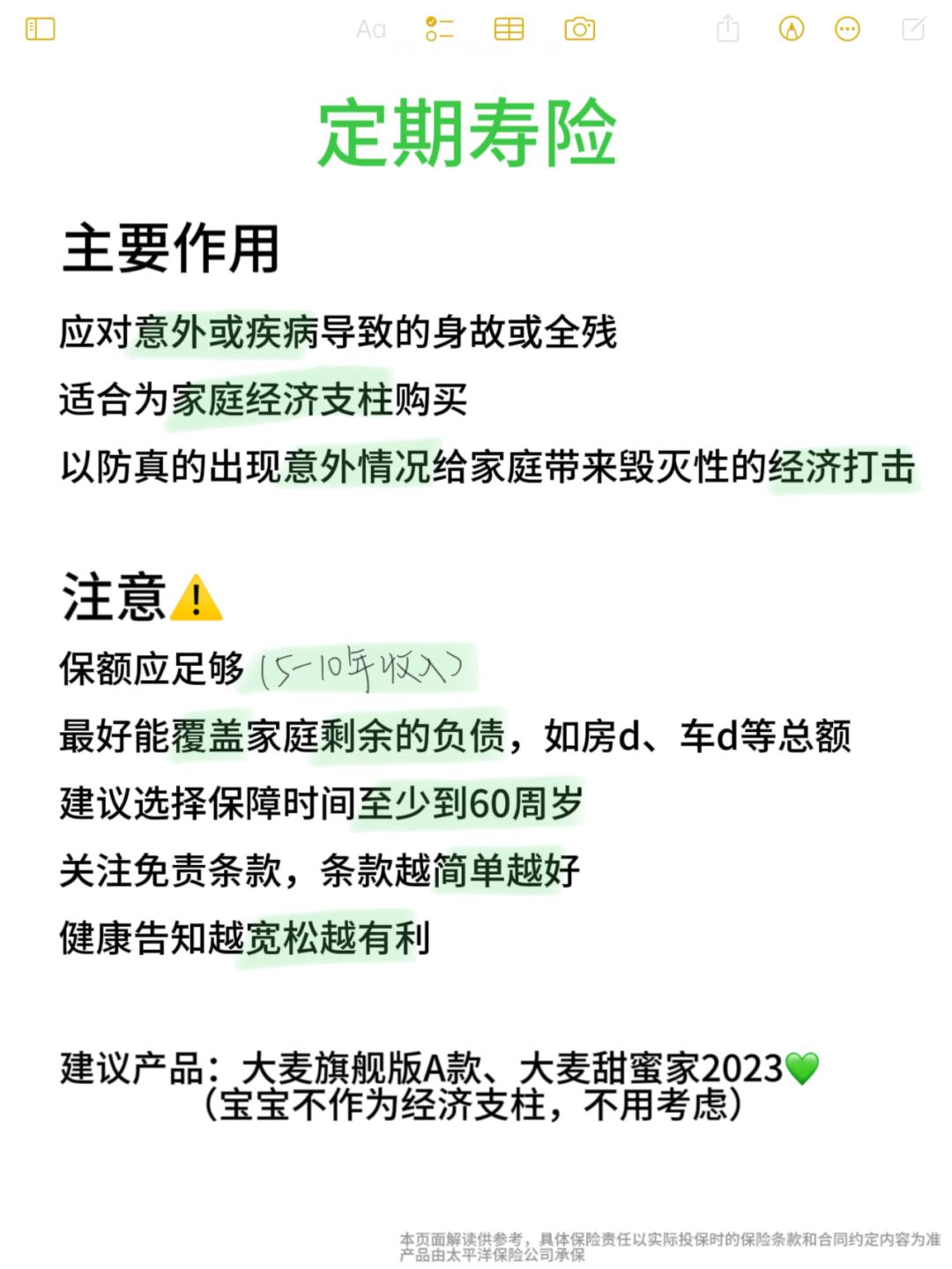

4、定期寿险:大麦旗舰版A款,289💰/年

60岁前,万一出个意外或者生病人没了,也有个50万过渡,不至于让家人生活不下去

.

最后讲讲可避雷的细节~

❌1、稳妥起见,决定要买保险前后尽量不要体检!过完等待期再去

❌2、健康告知一定要如实回答,问啥答啥,不问不答,避免后续理赔扯皮

❌3、保险预算不要超过年收入的10%

❌4、买对的,不选贵的!评估好自身经济状况,不要买时冲动,过后又退保。

❌5、选哪家保险公司,这个不重要,重要的是产品和人

❌6、返还型保险,保费又贵!价值很低,不出险还可以退保,到了一定时间现价比保费都多

.

🙋♀️以上方案只是参考,具体保额、保障期限可以根据个人情况调整~

*以上保险由君龙人寿、人保、太平洋、华贵人寿、中国人保、保险公司承保

*具体费业务率及保单金额以实际为准